2015年注册会计师考试新考季已经拉开帷幕,考生们是否已经进入了预习阶段?北京注协培训网小编根据2015注册会计师考试预习计划安排的进度,会按时为考生奉上各科目预习知识点,供考生复习备考使用,本文知识点是:建造合同收入的确认和计量。

本考点属于《会计》第十一章第一节重要内容,是会计考试的核心章节之一,需重点掌握。

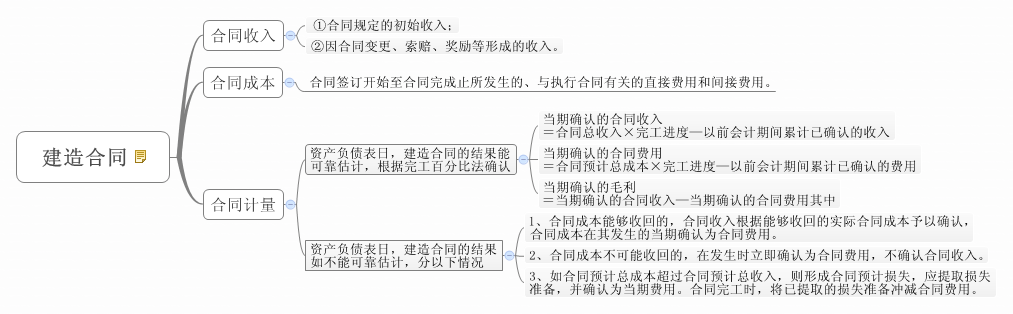

一、建造合同——是指为建造一项资产或者在设计、技术、功能、最终用途方面密切相关的数项资产而订立的合同。包括固定造价合同和成本加成合同。

二、建造合同业务流程账务处理参照下表学习:

|

确认实际发生的合同成本 |

借:工程施工——合同成本 贷:原材料等 |

|

确认已结算合同价款 |

借:应收账款 贷:工程结算 |

|

确认实收价款 |

借:银行存款 贷:应收账款 |

|

确认合同收入、成本、毛利 (完工百分比法) |

借:主营业务成本 工程施工——合同毛利(或贷记,表示损失) 贷:主营业务收入 |

|

如合同预计损失,应计提损失准备(针对没有完工的部分) 计提准备的金额=(成本-收入)(1-完工进度) 借:资产减值损失 贷:存货跌价准备 |

|

|

工程完工 |

对冲“工程结算”和“工程施工”账户 借:工程结算 贷:工程施工——合同成本 ——合同毛利 |

|

已提取的损失准备冲减合同费用 借:存货跌价准备 贷:主营业务成本 |

【提示1】合同完成后处置残余物资取得的收益等与合同有关的零星收益,不能确认收入,而应冲减合同成本。

【提示2】因订立合同而发生的有关费用,应当直接计入当期损益(例差旅费、投标费等)。

【提示3】不能可靠估计的不确定因素不复存在的,应当改按完工百分比法确认合同收入和合同费用。

京公网安备 11010802024103号

京公网安备 11010802024103号