一、前言

趁热打铁吧,剩下最后的几章了,咬紧牙关,马上就完成第一遍的学习,这样的学习效率还是相当可以的,成功只是在每一天的积累。今天我们开始学习《租赁》了,其实这章也不算是新的东西,涉及到的几种租赁类型我们在前面也多多少少接触过,这里不过是将各种租赁来了个“大杂烩”这样更容易对比学习。

二、开始学习

1.预习

前面掌握的比较好可以跳过这个环节,浏览一下本章的内容即可。不过大白菜还是要继续吃的啦,继续跟郭帅约会吧!

2.听课

这章涉及的几种租赁以及各种账务处理,还是建议多听课,主要是听思路,从理解上容易一些,老师的思路对我们学习而言很重要。

3.归纳

像这种“大杂烩”的章节,归纳总结是特别好的办法,对比学习记忆,会达到事半功倍的效果。

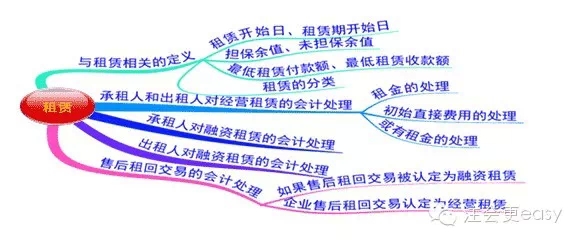

【重点1】文字概念理解清楚,比如:租赁、租赁期、租赁内含报酬率、担保余值与未担保余值、最低租赁付款额与最低租赁收款额、或有租金、履约成本等这些概念是做后面账务处理的基础,一开要弄明白哦。

【重点2】经营租赁的会计处理,这个比较简单,了解一下,注意几点,承租人预收的租金计入长期待摊费用,承租人或有租金在实际发生时计入当期损益;或有租金以销售百分比、使用量为依据计算的,计入销售费用。

【重点3】融资租赁的会计处理,这个稍微复杂一些,不过承租人的会计处理与分期付款购买固定资产的会计处理类似,如果前面掌握好了,这部分就容易多了,重点了解一下租赁期届满时三种情况的处理。另外注意,履约成本和或有租金一律在发生时计入当期损益。出租人对融资租赁的会计处理,重点学习一下。

【重点4】如果售后租回交易被认定为融资租赁,售价与资产账面价值之间的差额予以递延,并按该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。按折旧进度进行分摊是指在对该项租赁资产计提折旧时,按与该项资产计提折旧所采用的折旧率相同的比例对未实现售后租回损益进行分摊。要注意一系列的会计处理。

企业售后租回交易认定为经营租赁的,应当分别情况处理:在确凿证据表明售后租回交易是按照公允价值达成的,即售价与公允价值相等,售价与资产账面价值的差额应当计入当期损益。如果售后租回交易不是按照公允价值达成的,售价低于公允价值且未来租赁付款额不低于市价,有关损益(售价与资产账面价值的差额)应于当期确认;但若该损失将由低于市价的未来租赁付款额补偿的,应将其递延,并按与确认租金费用相一致的方法分摊于预计的资产使用期内。

4.做题

租赁涉及的情况很多,通过做题来训练各种情况租赁下的掌握处理,还是建议这章多练习主观题,会计处理从开始租赁到最后都能很完整的做出来。

《租赁》的难度还可以,很多需要记忆的东西还是要反复的来,而且联系固定资产和收入来学习,会好一些。然后,我们下一章再见喽!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号