财务战略矩阵作为评价和制定战略的分析模型之一,是很重要的。历年都有考题出现。它处在第三章战略选择中,多选题和案例分析题都考过,所以对于广大考生来说,不能仅仅记住这个模型,还有学会掌握和运用。

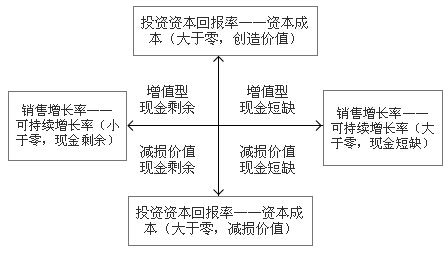

【定义】我们可以通过一个矩阵,把价值创造(投资资本回报率—资本成本)和现金余缺(销售增长率—可持续增长率)联系起来。该矩阵称为财务战略矩阵,也叫价值创造和增长率矩阵,可以作为评价和制定战略的分析工具。(见下图)

1.增值型现金短缺。

处于第一象限,投资资本回报率-资本成本 大于 0 ;销售增长率-可持续增长率 大于 0。

财务战略:

(1)如果高速增长是暂时的,则应通过借款来筹集所需资金,等到销售增长率下降后企业会有多余现金归还借款;

(2)如果高速增长是长期的,则资金问题有两种解决途径:

途径1:提高可持续增长率,包括提高经营效率(提高税后经营利润率和周转率)和改变财务政策(停止支付股利、增加借款),使之向销售增长率靠拢;

提高税后经营利润率包括:降低成本、提高价格。

提高周围率包括:降低营运资金、剥离部分资产、改变供货渠道。

途径2:增加权益资本(增发股份、兼并成熟企业),提供增长所需资金。

二、增值型现金剩余

处于第二象限, 投资资本回报率-资本成本 大于 0 ;销售增长率-可持续增长率 小于 0

财务战略:

1、由于企业可以创造价值,加速增长可以增加股东财富,因此首选的战略是利用剩余现金加速增长。

加速增长的途径包括:(1)内部投资;(2)收购相关业务;

2、如果加速增长之后仍有剩余现金,找不到进一步投资的机会,则应把多余的钱还给股东。

分配剩余现金的途径包括:(1)增加股利支付;(2)回购股份。

三、减损型现金剩余

处于第三象限, 投资资本回报率-资本成本 小于 0; 销售增长率-可持续增长率 小于 0

财务战略:

1、首选的战略是提高投资资本回报率。

途径有:(1)提高税后经营利润率,包括扩大规模、提高价格、控制成本;

(2)提高资产周转率,降低应收账款和存货等资金占用。

2、在提高投资资本回报率的同时,如果负债比率不当,可以适度调整,以降低平均资本成本。

3、如果企业不能提高投资资本回报率或者降低资本成本,则应该将企业出售。

四、减损型现金短缺

处于第四象限,投资资本回报率-资本成本 小于 0, 销售增长率-可持续增长率 大于 0

(1)如果盈利能力低是本公司独有的问题,并且觉得有能力扭转价值减损局面,则可以选择“彻底重组”;否则,应该选择出售。

(2)如果盈利能力低是整个行业的衰退引起的,则应该选择的财务战略是“尽快出售”以减少损失。

【案例】甲公司是一家生产豆浆机的民营企业,设立于2004年,其企业愿景是将物美价廉的豆浆机摆进普通居民的厨房,让普通居民足不出户喝上新鲜香浓的豆浆。

由于渣浆分离操作不便和内桶豆渣难以清理,豆浆机上市初期在市场上认同度较底,市场总体需求量不大,总体增长率偏低。

豆浆机上市初期,甲公司的唯一竞争对手是乙公司,乙公司是一家生产多类型小家电的企业,其所生产的豆浆机性能虽与甲公司生产的豆浆机相当,但因其拥有知名品牌,其豆浆机市场占有率远远高于甲公司。甲公司一直依赖促销手段赚取微薄的利润。市场上其他著名小家电生产企业尚未涉足豆浆机的研发和生产。

2009年10月,经过持续的革新和改造,甲公司生产的新型豆浆机实现了渣浆的轻松分离和内桶豆渣的简捷清理,获得了中老年客户群的广泛认可,而且随着健康饮食观念的推广,豆浆已逐渐成为时尚的健康饮料,因此甲公司新型豆浆机销售量快速增长,出现了供不应求的局面。

鉴于豆浆机市场的迅速扩张,其他著名小家电企业开始加强研发,拟推出类似产品,抢夺市场。甲公司亦应对变化,进一步改善了相关财务战略目标。下面是关于甲公司豆浆机产品2011年的相关预测信息:

|

|

2011年预计 |

|

销售增长率 |

60% |

|

可持续增长率 |

45% |

|

投资资本回报率 |

25% |

|

资本成本 |

15% |

要求:

(1)根据甲公司2011年的相关预测信息,判断甲公司的业务在财务战略矩阵中所属的象限,并简要说明甲公司可能面临的财务挑战及可实施的应对措施。

(2)如果甲公司希望通过提高税后经营利润率的途径来提高可持续增长率,简要说明甲公司可以采用的具体方法。

答案:

(1)甲公司的业务在财务战略矩阵中的象限是:

根据材料中信息,销售增长率60%━可持续增长率45%=15%>0,现金短缺;投资资本回报率25%━资本成本15%=10%>0,创造价值。所以,甲公司的业务处于财务战略矩阵的第一象限,属于增值型现金短缺业务。

这一象限的业务可以为股东创造价值,但自身经营产生的现金不足以支持销售增长,因而产生现金短缺。甲公司的管理层应该首先判明这种高速增长是暂时性的还是长期性的。如果高速增长是暂时的,企业应通过借款来筹集所需资金,等到销售增长率下降后企业会有多余现金归还借款。如果预计这种情况会持续较长时间,不能用短期周转借款来解决,则企业必须采取战略性措施解决资金短缺问题。长期性高速增长的资金问题有两种解决途径:一是提高可持续增长率,使之向销售增长率靠拢;二是增加权益资本,提供增长所需的资金。根据甲公司的状况,增发股份应是较为合适的。

(2)可以采用的具体方法:

①降低成本:进行豆浆机作业分析,重构作业链,消除无增值作业,或考虑采用自动化生产方式,提高生产的效率。

②提高价格:改变豆浆机销售价格,在维持利润的同时抑制销售增长,减少资金需要。

特别推荐:2015年注册会计师考试《战略》科目预习知识点总结

京公网安备 11010802024103号

京公网安备 11010802024103号