一、前言

所有没有将你打败的东西都会使你变的更加强大,突然又想起来这句话,第二十一章《内部业绩评价》,学到这里我们已经毫无畏惧感和压力,只需要继续坚持去,成功离我们很近,很近,一步之遥而已~这章的内容很简单,考试都数以客观题来考核,所以基础知识掌握好了,分数还是很容易拿到的,那么,开始吧!

二、开始学习

1、预习

简单的章节可以跳过预习,大概浏览一下思维导图即可,有继续跟陈老师约会么,来吧~看着内容不少,其实都不难,大多数是文字,会有少量的公式来记忆,比起前面的章节,这里真的是小case了。

2、听课+归纳总结

像这种章节,建议一口气听完,因为内容本身没有多少,抽个时间,全部拿下,当然要保证效率,高度集中精力哈。然后自己再复习一下陈老师在课程中强调的重点内容。我们一起来梳理一下重要考点吧!

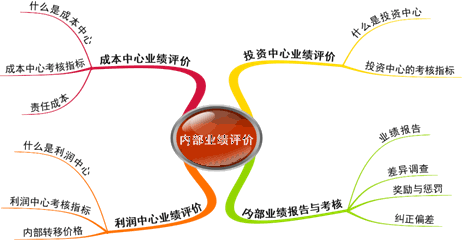

【考点1】标准成本中心与费用中心的区别和各自的含义以及各自的考核指标:标准成本中心是能否制定标准成本的,通常是指一些制造工厂、车间、工段、班组等;费用中心是指不能用财务指标来衡量的,通常包括一般的行政管理部门和研究开发部门等。标准成本中心对质量和数量考核;而费用中心通常使用费用预算来评价费用中心的成本控制业绩。

【考点2】责任成本下要注意的考点:责任成本计算的对象是责任中心;可控成本确定的三个原则;制造费用归属和分摊的方法有五个,这五个是有先后顺序的:直接计入责任中心、按责任基础分配、按受益基础分配、归入某一特定的责任中心、不进行分摊。

【考点3】利润中心业绩评价下涉及的考点:

(1)利润中心不考核投资的水平,既能控制成本也能控制收入;

(2)利润中心有两种类型:自然利润中心和人为利润中心;

(3)利润中心的考核指标涉及的三个公式:边际贡献=销售收入-销货成本-变动费用;边际贡献=销售收入-销货成本-变动费用;部门可控边际贡献=边际贡献-可控固定成本部门;营业利润=部门可控边际贡献-不可控固定成本。

【考点4】内部转移价格的四种方法:市场价格与以市场为基础的协商价格是需要外部市场的;变动成本加固定费转移价格与全部成本转移价格是不需要外部市场的。

【考点5】投资中心业绩评价涉及的考点:

(1)投资报酬率:部门投资报酬率=部门营业利润/部门平均总资产,缺点是部门经理会放弃高于资本成本而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于资本成本的某些资产,使部门的业绩获得较好评价,但却伤害了企业整体的利益。

(2)剩余受益:剩余收益=部门营业利润-部门平均总资产×要求的报酬率。这是一个绝对数指标,不便于不同部门之间的比较。

这章的考点基本就是这些了,内容真的不算多,把讲义的例题消化一下,然后找本习题练练即可,简单的章节学习起来很轻松,但是务必要认真哈,我们是要靠这些章节来得分的,接近尾声的学习,将来的你一定会感激现在拼命努力的自己!

京公网安备 11010802024103号

京公网安备 11010802024103号