一、前言

已经是注册会计师《财务成本管理》教材最后三章的学习了,咬咬牙吧,有两天的时间,真的可以完美拿下。这一章是《营运资本筹资》的学习,要注意2014年注会综合题的考核中真的涉及这章内容了,所以还敢轻视吗?CPA的考试已经是随处都可以出题,所以第一遍的学习一定要不留死角,全面备考。这章的内容不算多,除了易变现率的计算有些难度,别的都是些基础性东西,所以还是很轻松的。

二、具体学习

1、预习

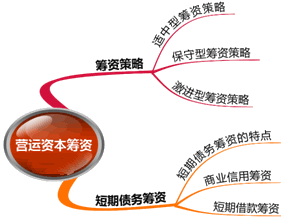

看看思维导图,内容是没多少,大致的浏览一下吧,陈老师陪我们走过了很多个备考时光啊,老师真的辛苦了。

2、听课+总结

内容比较少,利用一个晚上或早上可以学习完成,顺便总结一些重要的考点,供第二轮的学习来复习,学习就是要不断重复,学的不好是因为重复的次数不够。

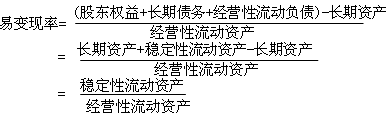

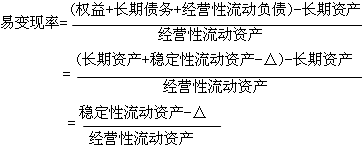

【重点1】易变现率的公式,这个公式要理解,有三种策略,要能从这个公式里分析出来该企业用的是哪种筹资策略。

(1)适中型融资策略:

(2)保守型型融资策略:长资短用

短期金融负债(临时性流动负债)只融通部分波动性流动资产的资金需要,另一部分波动性流动资产和全部稳定性流动资产,则由长期资金来源支持。当企业处于营业高峰时,易变现率<1,该政策下资本成本较高,风险与收益较低。

(3)激进型融资策略:短资长用

当企业处于营业高峰期时,易变现率<1,该策略下筹资成本较低,风险和收益均较高。

三种筹资策略下,营业高峰期的易变现率都是小于1,用营业低谷期的易变现率来分析用哪种筹资策略。

【重点2】商业信用筹资,具体形式有:应付账款、应付票据、预收账款等。

(1)注意放弃现金折扣成本的计算公式,折扣百分比与折扣期都是与它成正比例变化,信用期是成反比例变化,要注意客观题考核。

(2)还是涉及的决策,如果决定享受现金折扣,应选择放弃现金折扣成本最大的方案,即享受时选高的;果决定放弃现金折扣,应选择放弃现金折扣成本最小的方案,即放弃时选低的。

【重点3】短期借款筹资,这部分也从客观题来准备,要注意四种方法下名义利率与实际利率的比较。收款法:有效年利率=报价利率;贴现法:有效年利率大于报价利率;加息法:率大于率;补偿性余额:效年利率大于报价利率。每种方法利息的计算是重点,总之就是用利息除以可用的借款额。

【重点4】短期债务筹资的特点:筹资速度快,容易取得;筹资富有弹性;筹资成本较低;筹资风险高。注意出多选题哦,风险高是因为期限短,要考虑偿还的问题。

3、做题

这章的内容真的不难理解,我们考试要分分必争,那么涉及这些简单章节的题目,一定要确保可以拿到分数,所以平时的备考要注意,做题的要认真提高正确率,这样在考场上不会紧张,这里就不多强调了,总之,就是要练啊。

接近尾声的学习,不管你是多么的疲惫不堪,这一遍的学习马上完成,坚持完这一次,我相信下一轮的复习会变的特别特别轻松,加油吧!

京公网安备 11010802024103号

京公网安备 11010802024103号