一、前言

2015注册会计师考试《财务成本管理》管理会计部分的内容虽然看着多,但是,难度都还可以接受,只要认真听课和做题,一遍的学习应该可以拿下,所以学习后面的章节最好保持乐观的心态和平静的心情来学习,这样学习效果比较好。那么好吧,已经到十九章了,真的是坚持的很不错,这章的内容不算少,而且每年都会涉及一个主观题,所以不能轻视哦,不过有中级基础的真的要好很多,学习是一个积累的过程,这句话一点不假!

二、具体学习

1、预习

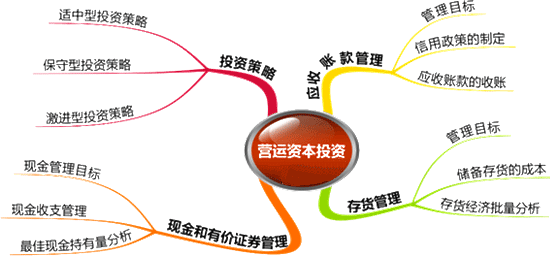

通过陈老师的思维导图可以看到,内容真的不少哦,那么准备学习2015注册会计师考试《财务成本管理》管理会计这章前规划一下自己的情况吧!我个人觉得最难的部分数存货管理了,不知道为什么一直比较讨厌学习这部分呢,不过还是要努力拿下的。

2、听课

学习2015注册会计师考试《财务成本管理》管理会计最好思路明确,听课可以分为三部分来听,最好听完一部分就停下来回过头看看然后及时总结,先把讲义中的题目全部消化掉,这样会大大的提高学习效率哦。

3、总结

怎么把知识点转为自己的,就靠平时的总结了,一起来看看这章必须要掌握的东西哦,重复复习,重复吧,一定记得住。

【要点1】营运资本投资的三种策略,要了解一下,也给下一章的学习打基础,适中、保守和激进三种策略下的特点,注意客观题的考核。

【要点2】现金和有价证券的管理,这部分的考点比较细,要认真学习哦。

(1)企业留存现金的三个原因,交易性需要、预防性需要、投机性需要。注意预防性需要取决于三个方面,会考客观题,看看自己能否想起来。

(2)现金收支管理的四种策略:力争现金流量同步、使用现金浮游量、加速收款、推迟应付款的支付。

(3)最佳现金持有量的确定方法有成本分析模式、存货模式和随机模式,注意这三种模式下具体的计算;三种模式均考虑的成本是机会成本。存货模式和随机模式均需要考虑的是机会成本和交易成本。

【要点3】应收账款管理,这是重点,会出主观题的内容,信用政策的决策不算难,关键是要思路清晰,计算认真,计算公式牢记,讲义的例题能拿下,历年考题能会做这部分应该没什么问题。

【要点4】存货的管理,也是个难点,而且涉及的公式很多。

(1)相关成本要理解,取得成本、储存成本和缺货成本。

(2)存货经济批量分析,七个假设条件会考核客观题哦;最佳方式下变动订货成本与变动储存成本是相等的,所以推导出来的公式一定要记住。

(3)基本模式的扩展,这个是在原来公式的基础上将KC变为1-d/p。

(4)自制与外购存货的决策,涉及的决策,要计算两种方法的成本,成本低的为最优成本。

(5)保险储备,需要计算储存成本与缺货成本,全年相关总成本低的为最优方案,练习个题目吧,了解的更加清楚。

4、做题

2015注册会计师考试《财务成本管理》管理会计涉及的考点很多哦,不过都不难理解,想要在考试中拿分数,就要很熟练的应用,做题再做题,不要吝啬的你的时间,如果不花时间做题,就算知识点理解了,考试也不一定能顺利拿下。

怎么样,财管的学习接近尾声,加油吧,小伙伴们,如果累了,就想想当初报名时那个让你坚持下去的理由吧!

京公网安备 11010802024103号

京公网安备 11010802024103号