一、前言

2015注册会计师考试《财务成本管理》第十八章,这章内容可能是管理会计中比较复杂也比较重要的一章了,所以作为后面为数不多的比较重要的章节就多多用心对待它一下吧,因为每年主观题都会涉及的考点,既然知道它要考,那么就死缠烂打的去学懂它,您说呢?

二、具体学习

1、预习

依旧来看陈老师的思维导图,瞅一眼,内容是真的多啊,不过不要怕,有很多文字的内容,记忆起来是相当有规律的,所以,加油吧!

2、听课

内容,所以听课最好分段来进行,分三个部分的进行是比较好的,这样方便理解,文字需要记住的,看看陈老师的记忆技巧,相当有帮助呢,然后就是做题,做题啦。

3、总结

每听完一部分,随时总结,这样知识可以永远保鲜,反复几遍下来,真的是想忘记都难哦。我们一起来总结吧,这个环节是最有成就感的呢。

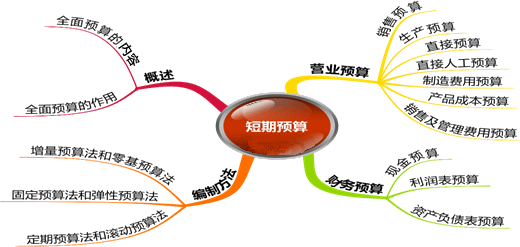

【重点1】几类预算的分类一定要搞懂,客观题的重要考点,固定预算和弹性预算是按是否进行成本性态分析来分类的;增量预算和零基预算是按是否相信过去是对的来分类的;而定期预算和弹性预习是要看两个期间是否一致(预算期和会计期间)。

【重点2】每种预算的编制:

(1)销售预算,是全面预算编制的起点,要注意收现收入的计算。

(2)生产预算是在销售预算的基础上编制的,只有实物量指标,没有价值量指标,无法直接为现金预算提供资料。预计生产量=预计销售量+预计期末存量-预计期初存量。

(3)直接材料预算这个预算会涉及付现的条件,理解不难,就是计算要认真哈。

(4)制造费用预算分为变动制造费用和固定制造费用两部分,变动制造费用是以生产预算为基础来编制的,固定制造费用需要逐项进行预计。

(5)产品成本预算,它是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总,主要内容是产品的单位成本和总成本。

(6)销售及管理费用预算,销售费用预算是以销售预算为基础编制的,为实现销售预算而支付的费用;而管理费用多属于固定成本,一般以实际开支为基础。

每个预算编制的特点要理解,涉及例题的都看看表格中每个数字的由来。

【重点3】财务预算的编制,财务预算是综合性预算,包括现金预算、利润表预算和自从负债表预算。

(1)现金预算是最重要的一个预算,结构要明白,注意支出中不包括还款支出与利息支。

(2)利润表预算的编制,了解一下教材的例题。

(3)资产负债表预算,资产负债表预算与实际的资产负债表内容、格式相同,只不过数据是反映预算期末的财务状况。

4、做题

可是会考主观题的哦,所以真的要好好做题,讲义中08年的一个考题改编,这个题目真的必须必须要会做,要自己能独立完成下来。当然客观题都得训练啊,考试,考试就是做题嘛,认真做题。

难点章节被我们拿下的越来越多,剩下的内容越来越少,不知道有多少童鞋是坚持到现在的,为自己点个赞吧,很厉害,胜利,在向我们招手,加油前进!

京公网安备 11010802024103号

京公网安备 11010802024103号