一、前言

终于进入管理会计内容的学习了,说真心话,如果考过中级会计职称的童鞋,真的有福气了,这部分很多内容都和中级有很大的联系,所以学习起来会轻松很多,关键就是要多拿题目练练找找感觉;如果没有基础的也不好害怕,只有努力下功夫,多听几遍课程都是可以学懂的。

第十七章是本量利分析,这章很多东西其实是跟前面的资本预算有联系的,所以前面没有学好的在这里加强巩固一下,总之一个特别重要的公式y=a+bx。

二、具体学习

1、预习

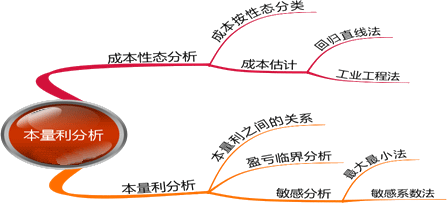

如果有基础的可以省略这个步骤,如果是第一次学习财务成本管理,还是要认真预习,一直很喜欢陈老师的思维导图,对本章的内容一目了然,一起来看看吧!

2、听课

虽然内容不难,但是课时还是比较多,可以根据自己的情况而定,但是要保证听课效率哦,精神集中,及时复习,涉及计算的要听听老师的思路。

3、总结

总结的过程是提高的过程,把知识点变为自己的过程,所以这是一个尤为重要的环节,不要怕浪费时间,不要怕麻烦哈,那么我们一起来看看这章的重点吧!

【重点1】区分固定成本和变动成本(包括单位固定成本和单位变动成本):固定成本稳定是针对成本总额而言的,如果是单位固定成本是产量成反比的;而变动成本总额是随着产量变动而正比例变动,但是单位额是稳定的。

【重点2】固定成本与变动成本的分类:固定成本分为约束性固定成本与酌量性固定成本,排除法记忆酌量性固定成的三个可研开发费、广告费、职工培训费;变动成本分为技术变动成本与酌量性变动成本。

【重点3】成本估计的方法:回归直线法和工业工程法。回归直线法主要就是记那两个复杂的公式,如果听过陈老师的课,这两个公式应该会永生难忘的,求出a和b就容易多了。至于工业工程法就更加简单了,了解一下,讲义中的题目要会做哦。

【重点4】成本、数量和利润分析:其实就是一个公式变来变去,利润=单价×销量-单位变动成本×销量-固定成本。涉及边际贡献的公式在前面的章节都有遇到,如果前面学的不好,这里再及时复习一下。

【重点5】盈亏临界点,这里有大量的计算公式,这些公式一定要滚瓜烂熟,比如盈亏临界点销售量=固定成本/(单价-单位变动成本)、亏临界点销售额=固定成本/边际贡献率、亏临界点作业率=盈亏临界点销售量/正常销售量×100%等等,还有安全边际和安全边际率也是涉及大量公式,看看自己是否都记住了,安全边际率+盈亏临界点作业率=1、税前利润=安全边际量×单位边际贡献=安全边际额×边际贡献率、售息税前利润率=安全边际率×边际贡献率、全边际率=1/DOL等等。

【重点6】敏感性分析,这个内容也是前面遇到过的,这里再加强理解一下,把讲义中的题目搞懂。

4、做题

因为涉及的公式很多,如果想很数量的掌握公式,必须通过做题来训练,尤其是主观题,做完题目要及时总结,找出自己学的薄弱的地方。

好了,这章内容就是这些了,总之,难度真的不算太大,所以对自己有信心哦,很累的时候,告诉自己:成功就是比别人多坚持了一下下!

京公网安备 11010802024103号

京公网安备 11010802024103号