一、 前言

第二编成本计算的最后一章了,今天开始学习《作业成本计算》,如果认真学习下来,这章真的没有多少东西,比较简单,重要的是理清思路,能在更多程度上应付客观题目,比起前面学习的什么什么期权价值评估、企业价值评估之类的东西,这章真的是小儿科了,所以,坚持下去吧,go~

二、开始学习

先给自己足够的信心,然后就正式开始学习,简单的章节分数是比较容易拿到的,所以要认真对待,如果题目出来分数要毫不犹豫的拿到哦。

1、预习

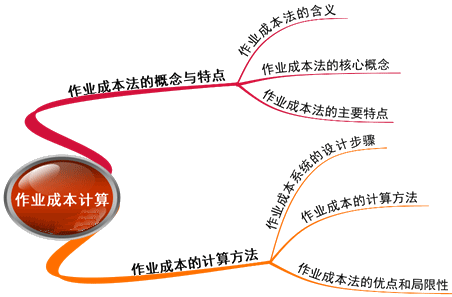

也不用多认真的预习,可以先浏览一下本章的一些重要内容,如果有中级职称基础的童鞋们都更好办啦,直接听课也是可以的。陈老师的思维导图哦,继续帮咱们来学习吧!看看,真的没有多少东西。

2、听课+总结

如果基础好的童鞋也建议来听课,帮你来记忆很多客观题零碎的知识点,还有作业成本计算的思路,当然课程的课时也不是很多,利用一个晚上或一个早上完全可以搞定的啦!下来我们一起来回顾重点内容吧、

【重点1】先了解传统成本的缺点,如何引起作业成本的,从固定成本向产品分摊和制造费用产量基础分配两个方面来分析。作业成本的原理:资源-作业-产品。

【重点2】作业成本的核心概念:作业成本法的核心概念是作业和成本动因,其中由若干个相互关联的具体作业组成的作业集合,被称为“作业中心”,另外要了解成本动因的分类。

【重点3】作业成本的主要特点:传统成本计算方法下,间接成本的分配路径是资源-部门-产品,作业成本法下间接成本的分配路径是资源-作业-产品。

【重点4】作业成本动因的分类主要有三类:

(1)业务动因,业务动因通常以执行的次数作为作业动因,并假定执行每次作业的成本相等。特点是精确度最差,但其执行成本最低。

(2)持续动因,持续动因是指执行一项作业所需的时间标准。特点是精确度和成本居中。

(3)强度动因,是指在某些特殊情况下,将作业执行中实际耗用的全部资源单独归集,并将该项归集的作业成本直接计入某一特定的产品,一般用于某一特殊订单或某种新产品试制等,精确度最高,但是执行的成本最昂贵。

【重点5】作业成本的计算方法,这是这章唯一的计算,也是考试中可能会涉及的主观题,所以下功夫去理解一下,传统成本下怎么计算,作业成本下怎么计算,讲义中的例题弄懂完全可以了,要注意两种方法计算结果的不同。

【重点6】作业成本的优点和局限性是要注意考核客观题哦,优点当然就是比较准确,可以控制成本,缺点就是费用比较高,不利于管理等等,这些在理解的基础上记忆一下。

3、做题训练

内容比较少,总结完后做题目训练一下,尤其是涉及文字的题目,多练几次就可以记住的。

又学完一部分内容了,第一遍的学习接近尾声了,坚持一下吧,管理会计的内容是真的不难,后面的章节,我们一起来拿下它们。

京公网安备 11010802024103号

京公网安备 11010802024103号