一、前言

从今天开始和大家一起分享有关《审计》科目第五编第十八、十九章的学习笔记,这篇是财务报表审计工作中的“业务完成阶段的工作”。下面就开始本篇两章内容的学习。

二、本编学习方法

财务报表审计业务完成阶段工作主要包括两大环节:首先,汇总和评价错报,对审计工作底稿作审计工作结束前的整理和复核;第二、根据审计准则和注册会计师职业道德准则,对汇总的错报进行职业判断,在此基础上,评价审计结果,在与客户进行沟通后,获取管理层声明书,最后形成审计意见。

从上面注册会计师对审计业务的流程来看,这两章是审计工作的最后阶段,也是核心阶段,下面介绍一下本篇两章的学习方法。

1.预习

因为本编内容涉及到审计工作的核心,所以每个地方的内容都显得相对重要,编筐编篓,贵在收口,越是到最后,越是不能浮躁,踏实的预习,争取一次性学懂。预习能使得你明白这次需要学习的内容,无论多与少,无论难易程度如何,看过了总归是有点印象,带着问题和记忆听课效果会好很多。

2.本编各章学习步骤

步骤一:听课——消化理解——解决问题

(1)对于第十八章

本章有3大考点,分别是错报评价、期后事项、书面声明,本章学习的时候,除了听完老师的课件以外,应该弄明白以下三个内容:

【内容一】评价审计中发现的错报、复核审计工作底稿和财务报表的内容;

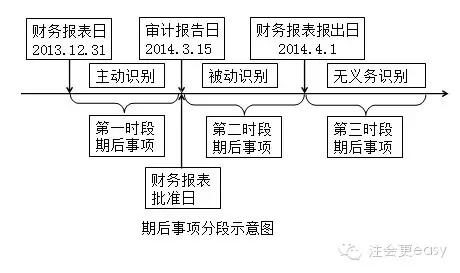

【内容二】期后事项要能正确区分哪些是需要调整的期后事项,哪些是不需要调整的期后事项,对不同时段的期后事项处理程序要非常熟悉,最好是能熟练的背诵出来,具体可以参考下面的图形有助于大家理解和记忆。

期后事项可以按时段划分为三个时段:

【内容三】书面声明这块内容几乎年年会出题,考点有:管理层的声明书的作用和内容、对书面声明的签署人、日期和涵盖的期间、对管理层不提供要求的书面声明财务的措施等。

以上三个内容是本章特别需要注意和了解的。下面给大家分析一些疑难问题:

【问题一】关于期后事项的划分和处理

对于期后事项时段的划分主要看准三个日期:财务报表日、审计报告日、财务报表报出日。

第一时段期后事项:财务报表日--审计报告日,应该分为调整事项和非调整事项。调整事项是在财务报表日前发生,在此时间段内发现需要调整财务报表的事项。非调整事项是在这个时间段内发生,不需要调整的事项。

第二时间段期后事项:是“发现”事项而不是在这段时间内“发生”事项,是发现第一时段内的影响财务报表使用者作出决策的事项,并且在第一时段内没有进行披露。在这一时段需要进行披露。

第三时段期后事项,也是发现在第一时段发生的事项。在第二时段和第三时段发生的事情应该计入到下一年财务报表中。

【问题二】审计报告日怎么理解

审计报告日是指的在审计报告上签署的日期,一般与完成审计工作日一致,另外,从应试角度来看,如果题目中只给出了审计工作完成日和管理层签署已审财务报表日,那么以给出的日期作为审计报告日;如果同时给出了上面的日期,那么以管理层签署已审财务报表日作为审计报告日。这是因为通常情况下,注册会计师把审计报告草稿和已审财务报表草稿交给管理层,如果管理层签署财务报表,那么注册会计师就签署审计报告,所以和管理层签署已审财务报表日是一致的。

【问题三】判断销售退回是否最为调整事项?

情况一:如果在报告年度正常销售,没有提到退货期、退货率等条件,正常确认收入结转成本,在报告年度的日后期间内因产品质量等原因发生退货,这种情况作为日后事项;如果在报告年度的非日后期间内因产品质量等原因发生退货,则不属于日后事项,应冲减退回当月的收入、成本。

情况二:如果在报告年度销售时,确认了收入结转了成本,但能够根据以往经验合理估计退货率,并做了相关处理,即冲减了一部分收入成本,在下年再发生退货时就不属于日后事项;如果是发生在日后期间的退货,估计退货率与实际退货率不符合,一般情况下,估计退货率与实际退货率不符,不属于资产负债表日后事项,应当作为当期业务处理,但是如果估计退货率与实际退货率严重不符,就属于前期差错,作为资产负债表日后事项了。

情况三:如果在报告年度销售时,存在一个退货期,此时不需要估计退货率,此时销售是不能确认收入结转成本的,只能借:发出商品,贷:库存商品;在报告年度退货期内发生退货,不属于日后事项。

【问题四】对“调表不调账”的理解

“调表不调账”是从注册会计师的角度进行的分析,即只针对报表项目的重大错报进行调整,而对于账簿记录来说,注册会计师不承担相应的调整义务,而是由被审计单位进行调整。比如日后销售退回业务来说,注册会计师直接调整报告年度财务报表的收入、成本、税金等相关项目即可,但对与账簿记录来说,应当由被审计单位编制会计调整分录,然后对账簿记录进行调整。会计上也是在这一年编制会计上的调整分录,只是调整分录中会涉及以前年度损益调整等科目,这相当于是对上一年的账簿的调整。

(2)对于第十九章

注册会计师最后上交的成果就是审计报告了,所以本章考试一定会出题的,学习的时候应关注以下重点内容:

【内容一】判断审计报告的类型,审计报告的基本内容,对报告的格式与内容要加强记忆,对审计报告说明段、意见段、强调事项段以及否定意见审计报告的写法,100%背下来,一旦考到综合题,跑得了和尚跑不了庙的,背诵+默写是唯一管用的办法。

【内容二】不同情况下对应数据和比较财务报表对审计意见的影响

【内容三】对重大不一致和对事实的重大错报采取的审计措施。

【问题五】审计意见类型的判断标准

◆根据重要性水平来判断,如果低于重要性水平,无保留意见;如果高于重要性水平,保留意见;如果错报导致盈亏互转,则出具否定意见;同时需要关注强调事项段。对于审计报告的格式怎么写你要清楚。

◆对于分类错误的,分类错报超过重要性水平的一般只出具保留意见报告,而不出具否定意见报告。

◆无保留意见:财务报表充分公允反映,没有错报。

◆保留意见:有错报,但超过重要性水平金额不是很大;审计范围受限,对财务报表影响重大,但不具有广泛性。

◆无法表示意见:审计范围受限,对财务报表影响重大,对财务报表具有广泛性。

【问题六】关于重大错报和重大不一致的区别

◆这两个都属于其他信息,根据准则规定,重大不一致是指其他信息与已审计财务报表中的信息相矛盾。重大不一致可能会导致注册会计师对根据以前获取的审计证据得出的审计结论产生怀疑,甚至对形成审计意见的基础产生怀疑。

◆对事实的重大错报是指在其他信息中,对与已审计财务报表所反映事项不相关的重要信息做出了不正确的表述或列报。那么重大不一致的意思就是其他信息与财务报表内容相关的信息存在矛盾了,这就可能会导致注册会计师对根据以前获取的审计证据得出的结论产生怀疑,甚至对形成的审计意见产生怀疑。

◆对事实的重大错报是在其他信息中,对与已审计财务报表反映事项无关的重要信息做出了不正确的表述或列报。即两者最大的区别就是前者与财务报表有关;后者与财务报表无关。

【问题七】关于比较信息、对应数据、期初余额之间的关系

◆比较信息包括对应数据和比较财务报表。期初余额属于对应数据。

◆对应数据,属于比较信息,是指作为本期财务报表组成部分的上期金额和相关披露,这些金额和披露只能和与本期相关的金额和披露(称为“本期数据”)联系起来阅读。对应数据列报的详细程度主要取决于其与本期数据的相关程度。这其中期初余额属于对应数据的范畴。

◆比较财务报表,属于比较信息,是指为了与本期财务报表相比较而包含的上期金额和相关披露。比较财务报表包含信息的详细程度与本期财务报表包含信息的详细程度相似。举例:比如本期为2015年度财务报表,与本期一同报出的还包括2013、2014年度财务报表的金额和相关披露,这两期报表称为比较财务报表。

步骤二:做题——复习——总结

为了更好的掌握本编内容,做题是必不可少的,尤其是最近5年真题中涉及本编的综合题和简答题,以前年度考过的考点一定需要掌握的。做完习题,整理错题,复习总结都是一系列“期后事项”了,这些“期后事项”只能大家慢慢去完成了。

以上的内容只是蜻蜓点水的给大家做了一个简单的梳理和总结,本编的内容对于注会审计科目来说,太重要了,所以请大家也多投入一点精力,对于本编的学习还需要有一定的会计基础知识做铺垫,如果您尚未学习会计考科目或者对会计科目已经遗忘,请先复习一下相关知识再来学习,效果是截然不同的。

特别推荐:[学渣福利]2015注册会计师考试《审计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号