一、前言

如果把学习财务成本管理比作爬山的话,我想说,学完第七、八、九章内容,我们已经征服了这座山最高、最陡峭、最难的部分,进入第十章《资本结构》的学习,开始逐步轻松,尤其是对于一些有财务管理基础的童鞋来说,所以充满热情、愉快、积极的来学习吧。

二、具体学习

1.预习

因为内容不是很难,所以课前的预习特别有必要,一来是可以知道本章的内容,二来提高听课效率可以节省复习时间,课堂上能消化的东西尽量消化掉。这是陈老师的思维导图,依旧跟着可爱的陈老师来学习吧!

2.听课、看讲义+总结

首先要求:这章必须全面学习,因为是可以出主观题的哦,了解资本结构就是负债与权益的比率,然后开始听课,内容也不少,所以根据自己的情况来分段学习,总共是四节的内容,可以听完一部分来复习总结后再开始学习另一部分。

总体听完课后开始阅读讲义以便可以加深印象,之后就要自己动手总结一些重要的知识点。下面我们一起在这里捋一捋本章的重要考点。

【重点1】市场有效的三个条件:理性的投资人、独立的理性偏差和套利行为。注意这三个是满意一个条件即可。

【重点2】有效资本市场对财务管理的意义有三个(这里要明白决定公司价值的是“理财行为”,所以管理者不能通过改变会计方法提升股票价值)。

【重点3】资本市场有效的区分,这里有大量的文字,注意理解加记忆:

(1)弱势有效市场,股价只反映历史信息的市场。有关证券的历史信息对证券的现在和未来价格变动没有任何影响,不能通过对公开市场的信息分析获得超额利润。

(2)半强式有效市场,价格不仅能反映历史信息,还能反映所有公开信息的市场

(3)强式有效市场,价格不仅能反映历史的和公开的信息,还能反映内部信息的市场,这种情况下,内幕消息是无用的。

另外,注意各种有效市场下的方法。

【重点4】经营杠杆系数:

(1)首先明确,只要是企业,就存在经营杠杆,经营杠杆的支点是固定成本,由于销售量一定程度的变动引起息税前利润产生更大的变动,经营杠杆系数越大表明经营风险也就越大,反之则越小。

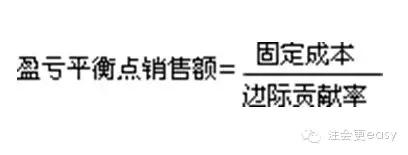

(2)一些重要的、必须熟记于心的公式:

盈亏平衡点销售量=固定成本/(单价-单位变动成本)

经营杠杆系数=基期的边际贡献/基期的息税前利润

其中:边际贡献=息税前利润+固定成本【注意】固定成本中不包含利息费用。

(3)销量、单价与经营杠杆系数成反向变动;固定成本、单位变动成本与经营杠杆系数成同向变动。

【重点5】财务杠杆系数

(1)如果一个企业有债务,就有财务风险,企业由于存在固定融资成本而导致的每股收益变动率大于息税前利润变动率的现象,被称为“财务杠杆效应”。

(2)公式:每股收益变化的百分比除以息税前利润变化的百分比或息税前利润/税前利润。

【重点6】联合杠杆系数=经营杠杆系数*财务杠杆系数或者=边际贡献/税前利润

【重点7】资本结构理论,这部分比较难,介绍了资本机构的MM利润和其他理论,每种理论下的结论要理清清楚,这部分还是多听听陈老师的讲解,感觉都是重点。

【重点8】资本结构决策分析的三种方法:资本成本比较法、每股收益无差别点和企业价值比较法,其中第一种最简单,计算加权平均资本成本。第二种会在主观题中考核,高于无差别点的用债务筹资,低于的用权益筹资。第三种在理论是最完善的方法,知道股票市场价值的计算方法(债务的市场价值等于面值)。

3.做题

因为本章涉及的公式多,所以总结完后就开始做题吧,讲义的题目是真不少哦,要吃透,重要的是整理错题,做题,永远的重点。

虽然这章内容不少,但是总体难度不大,除了资本结构理论那部分需要下功夫学习,别的部分难度都还可以接受,所以,稍微使劲儿一下就可以的拿下的,亲们,加油吧!

京公网安备 11010802024103号

京公网安备 11010802024103号