一、前言

从今天开始和大家一起分享有关《审计》科目第四编第十三、十四、十五、十六、十七章的学习笔记,这编主要是介绍11个特殊事项的审计,它们分别是:对舞弊和法律法规的考虑、审计沟通、注册会计师利用他人的工作、对集团财务报表审计的特殊考虑、其他特殊项目的审计,下面就开始本编五章内容的学习。

二、本编学习方法

本编包含了五章的内容,主要介绍除循环审计外的其他特殊事项的审计,这部分有些内容学习和考试难度还很大,但是学习本编的时候,需要按照之前第七章第八章的思路来学习,比如:“识别、评估、应对”这些特殊事项导致财务报表的重大错报风险。如果本编的五章都建立这样的思维去学习的话,这样学习的效果可能会好一些。

大家试着可以自己用上面的思维去总结学习一下,下面对各章的学习以及重点知识进行逐一介绍:

1.预习

对于本编来说,因为近几年对本编考试的难度加大了,相应的分值也有增加,所以建议大家还是先拿着辅导书或者讲义先预习一下。

2.听课-讲义-总结

(1)对于第十三章

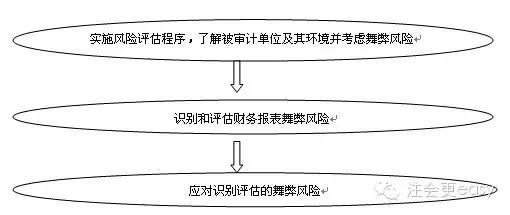

“舞弊”是教材绝对的重要内容,需要全面学习与掌握。财务报表审计测试流程的核心环节是对重大错报风险的识别、评估、应对,而恰恰舞弊包括在财务报表重大错报风险中,因此,大家可以参考下图来学习:

看完上面的图形,相信您已经对审计测试流程有一定的熟悉了,下面就本章一些易混淆的的内容给大家一些提示:

A舞弊三角理论中,应正确区分动机和压力、机会与借口的关系:

动机和压力一般就是指管理层或相关人员面临的一些指标性的要求或者是管理层的薪酬与企业的经营绩效挂钩时的一种状态。

机会是就是可以让这种压力和动机变成现实的便利条件。比如说内控失效的话,管理层舞弊、造假肯定就比较容易了,也就给其带来了造假的机会。

借口就是管理层造假之后,所采取的防止别人发现的措施。比如说故意限制注册会计师的审查范围,找各种借口推脱责任等等。

可以说动机或压力、机会、借口三个因素是存在发生的先后顺序的,首先会有压力和动机,然后才会寻求机会,最后才会找出掩盖的借口。如果遇到这种题目,可以将选项拿出来比较,看其是属于前、中、后哪个方面以此来判断选项是属于三个因素中的哪个。

B报表层次重大错报和管理层凌驾于治理层之上的错报的区别:

财务报表层次是从财务报表整体来说的,不能归为某个具体的认定。财务报表层次重大错报风险与财务报表整体存在广泛联系,它可能影响多项认定。此类风险通常与控制环境有关,如管理层缺乏诚信、治理层形同虚设而不能对管理层进行有效监督,也可能与其他因素有关,如经济萧条、企业所处行业处于衰退期。此类风险难以被界定于某类交易、账户余额、列报的具体认定。

管理层凌驾于治理层之上的错报,导致的风险可以是报表层次的,也可以是认定层次的。

(2)对于第十四章

本章包含了两个特殊事项审计,分别是注册会计师与治理层的沟通、前任注册会计师与后任注册会计师的沟通。

鉴于本章的考试分数不多,内容相对简单,大家可以快速听课掌握其主要考点,建议复习中按照老师讲解的讲义内容进行适当的记忆即可,不宜投入太多精力。下面整理一些重要知识点给大家巩固:

A对于前后任注册会计师的理解:

前任注册会计师是指已对被审计单位上期财务报表进行审计,但被现任注册会计师接替的其他会计师事务所的注册会计师。后任注册会计师是指正在考虑接受委托或已经接受委托,接替前任注册会计师对被审计单位本期财务报表进行审计的注册会计师。前后任注册会计师是就会计师事务所发生变更时的情况而言的。在未发生会计师事务所变更的情况下,同处于某一会计师事务所中的不同的注册会计师不属于前后任注册会计师的范畴。

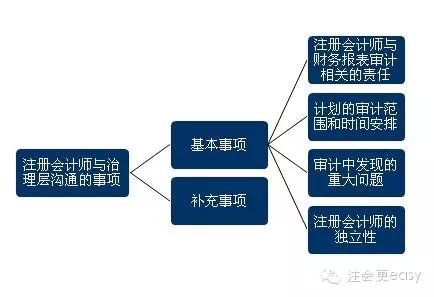

B与治理层沟通的事项:

上图很直观的反映出来这个知识点,大家需要熟悉并掌握。

(3)对于第十五章

与第十四章一样,本章需要关注两个特殊事项审计,分别是利用内部审计的工作、利用专家的工作等。本章也相对简单,建议在理解的基础上加强记忆,并结合相关的习题来掌握。下面给大家就两个主要的问题提给大家阐释一下:

A专家的胜任能力和专业素质的区别:专家的胜任能力、专业素质和客观性,对评价专家的工作是否适合审计目的具有重大影响。专家的胜任能力与其专长的性质和水平有关。专家的专业素质与在业务的具体情况下对胜任能力的发挥相关。影响专业素质发挥的因素包括地理位置(专家所在的国家或地区)、可用的时间和资源等。专家的客观性与其偏见、利益冲突及其他可能影响。

B内部审计和注册会计审计的区别和联系:内部审计是企业的一个部门,属于管理层下属的一个机构,主要是针对企业经营管理等方面进行审计,独立性较差。而注册会计师审计就是审计客户委托注册会计师对其财务报表或者特定项目进行审计,并出具审计报告。二者运用的审计程序和审计方法是相近的。

(4)对于第十六章

对于本章的内容,是近三年考试的热门命题点,虽然本章内容不多,但是相对抽象,答对的概率较低,在学习时候,应关注一下几个方面:

第一:对重要组成部分的两者特征类型一定要弄清楚,不同的类型审计策略是不同的,这是判断的基础;

第二:结合集团项目组和组成部分注册会计师的定义,了解其不同的责任,这对理解审计策略有很大的帮助。

第三:关于重要性的理解,应考虑组成部分实际执行重要性如何确定,由谁来确定。

第四:对于第七节是本章学习的重点,应该重点把握这节的相关内容。

(5)对于第十七章

对于本章,学习难度较大,鉴于近三年考试的分数急剧上升,建议您平时学习的时候在本章多下点功夫。本章主要有四个特殊事项审计的知识点,分别是审计会计估计、关联方审计、考虑持续经营假设、首次接受委托时对期初余额的审计等内容,本章的学习,以讲义为主,正式进入学习之后,一定要认真听讲,重点是要真正听懂老师所讲的内容。一般这个部分需要反复听,一遍是不够的。自己一定要总结重要的知识点和内容。教材上没有什么例题,所以一定要搞懂讲义上的例题。没事多翻翻教材和讲义。这章的内容必须反复温习,达到巩固知识点的目的。多总结,多看书,只要这样,才能把这个热门的章节的知识点掌握透彻。

本编的内容总体来说还是比较重要的,大家可以参考以上提示的内容去复习,也可以跟随辅导老师一起学习,只要有学习的效果,能做对题,能理解,我相信我们离及格不远了,还有三编就能结束第一轮的学习了,大家都跟上了吗?

特别推荐:[学渣福利]2015注册会计师考试《审计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号