一、前言

经过了第七章《期权价值评估》的痛,我们要开始另一个重点加难点了,《企业价值评估》,这部分的难度大,而且很重要,几乎每年的主观题都会涉及到,要求我们必须不留死角的全部拿下。

二、具体学习

1、预习

一直跟着陈老师学习财务成本管理,这是一科很难的课程,不过用陈老师教的很多方法都可以更好的掌握知识点,我们一起来看看这章的主要内容。重点是学习评估方法,其中现金流量折现模型又是重中之重。

2、听课+总结

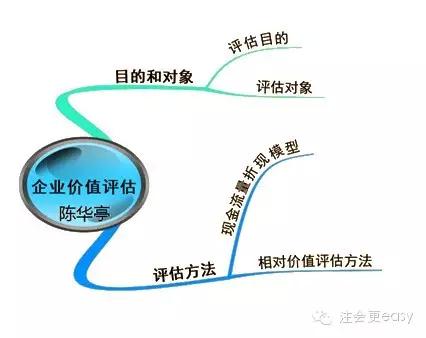

比较重要的章节,最好用慢一些的语速来仔细听老师讲解,分析问题和解决方法以及在考试中会用到的一些小窍门,听完一部分以后一定要及时总结,因为本章内容多,可以分为两部分来学习,这部分我们先学习企业评估价值的目的和对象以及先进流量折现模型。一起来看看这章重要知识点。

【重点1】企业价值评估的目的是帮助投资人和管理当局改善决策,这部分中又大量的文字,要大致了解一下。

【重点2】企业价值评估的对象是整体的经济价值,注意是整体的。这里重要的是要理解企业价值评估的分类,三个分类要知道怎么分,其实第一个分类实体价值与股权价值涉及的公式联系管理用财务报表来学习,别的分类要从客观题来掌握。文字考核的题目相对简单,一定要过关(经债务价值一般用账面价值)。

【重点3】企业价值评估方法中的现金流量折现模型

(1)折现模型基本原理:企业价值=预测期流量现值+后续期流量现值,企业价值两种模式的计算要过关。

(2)企业现金流量的种类和模型:现金流量分为股利流量、股权流量、实体流量。模型也分为三个鼓励现金流量模型、股权现金流量模型、实体现金流量模型,一般是后两个用的多,股权现金流量适用股权资本成本折现,实体现金流量使用加权平均资本成本折现。

(3)预测期的年数:永续增长率的第一年作为预测期的最后一年,这个在做题中会常遇到,记住它会提高做题效率。

(4)预测期现金流量的确定方法主要是编表法和公式法,其实编表法是三章报表交叉来进行编制;公式法要联系第二章管理用财务报表的三个简化公式:实体现金流量=税后经营利润-净经营资产净投资;债务现金流量=税后利息费用-净负债的增加;股权现金流量=股利分配-股权资本净增加。这部分很重要,如果觉得陌生,赶紧到第二章复习一下相关内容。

(5)后续期现金流量的确定,因为在稳定的条件下,经营效率和财务政策不变,资本结构和股利分配政策等都不变,影响实体现金流量和股权现金流量的各因素都与销售额同步增长,因此现金流量增长率与销售率增长率相同,这里的公式要相当熟练。

(6)现金流量折现模型的应用

股权现金流量模型的应用中的永续增长模型:股权价值=下期股权现金流量/(股权资本成本-永续增长率),增长率等于0的时候为零增长模型;两阶段增长模型股权价值=预测期股权现金流量现值+后续期价值的现值。这里还是多练习题目,陈老师讲义的题目首先要会做。

实体价值中的永续增长模型=下期实体现金流量/(加权平均资本成本-永续增长率),两阶段模型下实体价值=预测期实体现金流量现值+后续期价值的现值。

3、做题

总结中列出来了一些重要的公式,关键是公式的应用,必须要相当熟练,如果困难就先把讲义的题目弄明白,反复的听陈老师来讲解,然后再开始拿习题册的题目练,关键是要总结题目涉及的考点以及做题的思路。

如果现金流量折现模型弄明白了,那下一个知识点相对价值评估法对我们来说就是小case了。

京公网安备 11010802024103号

京公网安备 11010802024103号