一、前言

到了这章,突然一种幸福感油然而生啊,最后两个章节,欧耶!一路奔跑到现在,我们也很累了,也会有种疲惫感,不会最后的两个章节难度真的不大,轻松的就可以完成啦。每股收益跟财务管理的联系很大,如果有财务管理的基础再来学习这个就更加so easy了。

二、开始学习

1、预习

如果有财务管理的基础,不管是中级的还是注会的都会对这部分有很大的帮助,可以跳过预习这个阶段,直接开始听课。我想说,这个白菜虽然大,但上面的东西真的不多哈,郭老师也辛苦了~

2、听课+做题

因为知识点不多,认真听课,在课堂上能消化掉就是消化掉,标注出来一些重点难点,后期强化来学习。

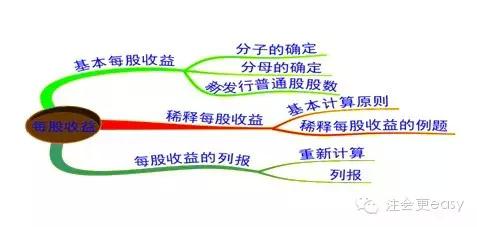

【重点1】每股收益,计算基本每股收益时,分子为归属于普通股股东的当期净利润,分母为当期发行在外普通股的算术加权平均数,计算公式:发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间。

【重点2】稀释每股收益

(1)稀释性潜在普通股的种类:可转换公司债券、认股权证股份期权、承诺将回购其股份的合同、多想潜在普通股、被投资单位的潜在普通股。

(2)对于稀释性认股权证、股份期权,计算稀释每股收益时,一般无需调整作为分子的净利润金额,只需按照下列公式对作为分母的普通股加权平均数进行调整:调整增加的普通股股数=拟行权时转换的普通股股数-拟行权时转换的普通股股数×行权价格÷当期普通股平均市场价格。

(3)企业承诺将回购其股份的合同,计算稀释每股收益时,具体公式为:调整增加的普通股股数=拟回购的普通股股数×回购价格÷当期普通股平均市场价格-拟回购的普通股股数。

(4)多项潜在普通股应当按照各项潜在普通股的稀释程度多大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。

(5)被投资单位的潜在普通股,子公司、合营企业或联营企业发行的细事项潜在普通股,不仅应包括在其稀释性每股收益计算中,还应包括在合并稀释每股收益以及投资者稀释每股收益计算中。

【重点3】每股收益的列报,企业应当在利润表中单独列示基本每股收益和稀释每股收益。同时应当在附注中披露与每股收益相关的信息,比如分子和分母的计算工程,以后期间很可能具有稀释性的潜在普通股,资产负债表日至财务报告批准报出日之间普通股的重大变化情况。

好了,这章的内容就是这些啦,内容不算多,难度也不大,课堂消化好之后,拿出一些题目练练就ok了,然后我们奔赴最后一章啦,是不是很激动呢!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号