一、前言

期权是会呼吸的痛,它活在我身上所有角落,听见你的名字会痛,看你的公式会痛,连沉默也痛。。。借用在论坛看到一个考友的话,简直说出了我的心声,我已经卡在这章很长时间了,没办法,还得继续啊,整理好思路再接着来,困难就是要一个个克服!

二、具体学习

1.预习

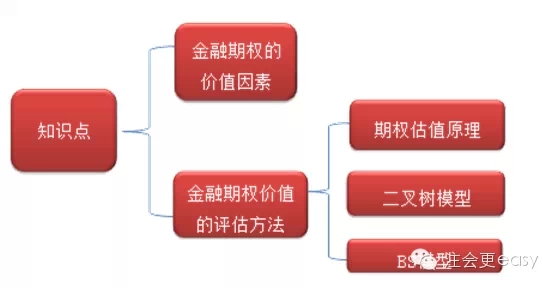

上一节我们学习了期权的概念和类型,这一节要开始学习金融期权价值评估了,关于预习吧,其实我个人是很建议预习,但是鉴于这章超大难度过于复杂的内容预习自己都不一定能看得懂,那就大概看一下需要学什么东东就直接听课吧。这个是陈老师给的导图,就这么几个东西,学的那个吃力呀!

2.听课

这部分我个人觉得听课第一遍估计是听天书了,没关系,这是大家都遇到的情况,不知道陈老师说的是什么,那么就多听几遍吧,跟它混熟了就好了,我是听了两三遍才找到一点点感觉的,难点的东西总是需要花费时间去消化的,不然它的存在就无任何价值了。

3.反复看讲义,总结考试要点

如果听完后觉得自己理解差不多了,就自己再反复看讲义,因为比较难,听完之后自己一定要消化一下,否则听课的效果也好不到哪里去。下面我们再一起挑出来一些难点重点吧,没办法,这章要想学懂,真得下狠功夫。

【难点1】复习第一节,期权的概念和类型,陈老师的这个“菱形图”强烈建议,一定要会计算期权到期日价值,这个是基础的基础,后面的很多东西会用到这个。

【难点2】金融期权的价值因素,这部分主要从客观题来把握。

(1)期权的内在价值和时间溢价

内在价值最低为0,不能为负数,记住公式:期权价值=内在价值+时间溢价,内在价值是不同于期权价值的,期权的到期日价值取决于“到期日”标的股票市价与执行价格的高低。如果现在已经到期,则内在价值与到期日价值相同。反过来,如果期权内在价值为0,那么期权价值也不一定为0,因为期权价值由两个因素来决定的,除了内在价值还有时间溢价。

时间溢价的计算公式为期权价值-内在价值,在其他条件不变的情况下,离到期时间越远,股价波动的可能性越大,期权的时间溢价越大。如果已经到了到期时间,时间溢价为0,期权的价值就只剩下内在价值了。

(2)影响期权价值的因素有很多,掌握一定的规律,对于欧式期权和美式期权来说,股价波动率的影响都是一样的,而且呈上升的趋势;其余的因素对二者的影响程度都是一样的,比如:股票市价、无风险利率都是呈上升的趋势来影响;而执行价格与发放红利是呈下降的趋势来影响。

【难点3】期权估值原理

(1)复制原理,从这个地方开始就复杂了,不过个人觉得复制原理的难度不大,就是一些需要掌握的公式,然后那题目多训练几遍公式就记住了。具体的公式就不在这里赘述了,陈老师的讲义有个例题,反复做这个例题,公式应该可以拿下,主要是要掌握做题的思路。

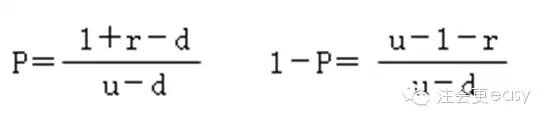

(2)风险中性原理,这个在复制原理的基础上来掌握,这里也涉及到不少公式,其中这两个公式一定要记住:

总之还是做题训练吧,注意r的转换,题目一般告诉年利率。

【难点4】BS模型,这个地方尤其是复杂,怎么说呢,如果实在实在弄不明白,下下策,那就先跳过吧,战略性放弃也是可以的(个人的建议哈),如果要弄懂的话需要花费一定的时间和精力,貌似这块很久没出题了,今年会不会这么好运也不出题呢?还是先复习着吧。

【难点5】看跌期权股价,这个地方是没什么难度的,要记住公式,熟练计算原理。看涨期权价格-看跌期权价格=标的资产的价格-执行价格的现值,注意折现价格现值中r的转换。

4.做题巩固

第一步建议消化掉讲义的题目,从客观到主观题。第二步再开始做习题册巩固,可能做题会比较有难度,可以先看看答案理清思路,自己再动手做,做题需要反复,积累也是需要反复,曾经有学霸说过,成功就是反复的过程,你不成功说明你反复的次数不够,所以多反复几次是不会错的。

第七章真是一个难度很大的章节,尽自己最大的努力去克服,实在克服不了的,就先往后学吧,也许当我们回过头时会豁然开朗,这样的章节最容易打击人,总之是不要对自己泄气,教材的很多内容,我们有得有舍吧,过关为目的,一定可以做到!

京公网安备 11010802024103号

京公网安备 11010802024103号