一、前言

应该说开始这章学习,我们又迈进一个新的重点加难点,到这里我们可以理一下整个《会计》科目的重点加难点:金融资产、长期股权投资、收入、财务报告、所得税,然后就是这个了,差错更正应该说是每年主观题都会涉及的考点,会结合很多个章节来考核,所以难度很大,这要求我们平时的基本功必须扎实,不然遇到这样的主观题是没办法应付的。

二、正式学习

1、预习

还是不变的主体,认真预习,第一遍预习先了解一些基本概念,这样再听课效果会更好一些。还是来看郭老师给咱们准备的这个不一样的大白菜吧!

2、听课+总结

这章建议最好是听课,因为涉及差错更正的题目,可能刚开始对这些题目无形下手,看看郭老师是怎么讲的,一直强调听课听思路。然后自己动手总结一些每年必考的要点,我们一起来看看一些常考的内容吧!

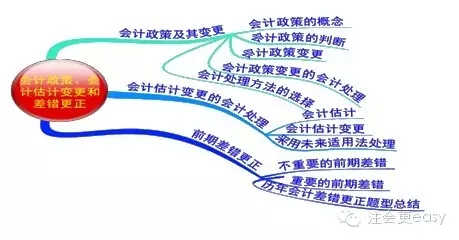

【要点1】会计政策变更和估计在前面章节也涉及一些,比如固定资产的折旧方法、预计使用寿命与净残值等属于估计变更,投资性房地产的后续计量属于政策变更,所以这章的首要问题就是必须能很熟练的区分哪些属于会计政策变更、哪些属于会计估计变更、如果无法区分的该怎么来处理。

【要点2】会计政策变更的会计处理主要两种方法追溯调整法和未来适用法,这样主要还是看应用到具体题目该怎么处理。

【要点3】会计估计变更的会计处理方法是未来适用法,如果会计估计的变更仅影响变更当期,有关估计变更的影响应于当期确认。比如计提坏账准备。如果会计估计的变更既影响变更当期又影响未来期间,有关估计变更的影响在当期及以后各期确认。

【重点4】差错更正:对于不重要的前期差错,可以采用未来适用法更正,如果是发现当期的差错,直接调整当期相关项目即可。确定前期差错影响数不切实可行的,可以从可追溯重述的最早期间开始调整留存收益的期初余额,财务报表其他相关项目的期初余额也应当一并调整,也可以采用未来适用法。这是这部分的理论铺垫,具体的操作还是要在题目中应用。

3、做题

这章考核相对综合,比如差错更正,必须通过做题才能提高,刚开始不会做更正分录的,先写出来正确的分录,然后对照错误的分录编制出更正分录,久而久之,这类的题目就可以轻松应付了。

难度比较大,考核比较综合的一章,听课是一方面,这方面是必须做题的,还是多花时间来研究,综合题每年必考的内容。虽然学到这里估计我们已经很疲惫了,但是看看后面也没有多少东西了,给自己打打气吧,想想一开始准备考CPA的那个理由,足以支撑你坚持到最后的理由,坚持到最后都可以!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号