一、前言

开始二十一章的学习吧,最后八章,胜利在望,坚持就会成功,继续加油~《外币折算》属于非重点章节,这章的难度不算太大,稍微下些功夫都是可以拿下的。

二、教材的变动

将原来的“外币报表折算差额”项目改为“其他综合收益”项目。

三、具体学习

1.预习

针对自己的情况看看是否需要预习,也可以直接看看讲义的主要内容,然后在开始听课,继续跟郭帅约会吧,然后再开始啃大白菜啦!

2.听课

有中级职称基础的考生朋友可以直接跳过听课,不过需要重点关注一下今年的变化对这章的影响,如果基础不太好,还是需要花费一些时间认真听,有些计算需要看看老师的思路,然后再做题效果会很不一般。

3.明确重点

像这种非重点的章节,就是看历年考题、明确考试的重点,有针对性的来复习,我们还是来看看这章一些一如既往的重点吧!

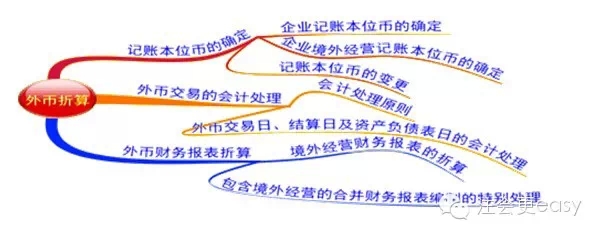

【重点1】文字考核必须过关。这章大量的文字会涉及客观题,比如:记账本位币的确定;境外经营记账本位币的确定、记账本位币变更的会计处理等等,这些需要在理解的基础上来记忆。

【重点2】外币交易的核算程序以及会计处理

(1)结算外币货币性项目时,将其外币结算金额按当日即期汇率折算为记账本位币,与原记账本位币金额对比,差额计入“财务费用-汇兑差额”。

(2)可供出售外币非货币性项目的汇兑差额计入其他综合收益。

(3)企业收到投资者以外币投入的资本,无论是否有合同约定汇率,均不得采用合同约定汇率和即期汇率的近似汇率折算,而是采用交易日即期汇率折算。这样,外币投入资本与相应的货币性项目的记账本位币金额相等,不产生外币资本折算差额。

【重点3】境外经营财务报表的折算

(1)一般项目折算:资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算;利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算;产生的外币财务报表折算差额,在合并资产负债表中“其他综合收益”项目列示。

(2)少数股东应分担的外币财务报表折算差额,应并入少数股东权益。

【重点4】境外经营的处理:企业在处置境外经营时,应当将资产负债表中与该境外经营相关的其他综合收益自所有者权益项目转入处置当期损益;部分处置境外经营的,应当按处置的比例计算处置部分的其他综合收益,转入处置当期损益。

4.做题

这章的要点不算太多,文字的表述首先必须过关,可能涉及计算的会稍微复杂一些,时间充足的情况下还是建议静下心来认真做一做,历年考题和习题班的习题做完足够应付考试,大家不妨试试,等你做完这些,或许对这章会情有独钟的。

又完成一章,每次这个时候是最有成就感的时候,一路坚持、一路成长、一路收获,期待10月份真正的收获吧,一起坚持到最后。

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号