一、前言

不知不觉到了第十四章了,教材的一半内容已经拿下,从我们决定备考到现在已经走了很远的路,有高兴、喜悦也有很多的艰难,但是我们坚持到现在了。其实,很多人考CPA失败,并不是所学的知识是真的有多难,而是因为没有坚持到底,那么好,再坚持一段时间吧,这个号称在CPA专业阶段六科中最厚的一本教材《会计》马上被我拿下,继续上路~

二、开始学习

从这章学习开始我们都可以稍微放松一些,或有事项、非货币性资产交换、债务重组、政府补助这些章节的难度都不大,其中有不少是应用的章节,如果前面的基础扎实,像债务重组和非货币性资产交换的内容就是在以前的基础上融会贯通即可。所以来以一颗愉悦的心情面对吧,心情好,学习效果会超乎我们的想象。

1.预习

这样内容不算多的章节,可以直接浏览讲义跳过预习。看看这章都说了什么?这个白菜貌似小一些了,有没有?

2.听课or归纳总结

因为这章没有大的变化,有基础的考生可以直接读讲义(零基础考生除外哦),然后归纳出来自己理解不到位的知识点。我们一起继续来回顾本章一些简单的考点。

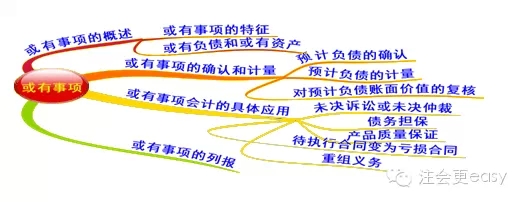

【重点1】了解或有事项的一些基本概念,这个容易涉及客观题,尤其是或有事项的特征,读到这里看自己能不能把三个特征说出来呢(因过去的交易或事项形成的;结果具有不确定性;结果由未来事项决定)。

【重点2】预计负债的计量,预计负债是这章的重点,从最佳估计数确定的几种方法到预期可获得补偿的处理都会考核的小计算的,所以要重点学习哦,别偷懒,别偷懒哈!

【重点3】未决诉讼或未决仲裁。这个是或有事项会计的具体应用,从确认时到当期发生的诉讼损失金额与已计提的预计负债之间的差额的处理都必须明白,这部分会结合后面的资产负债表日后事项来出题,所以这里的基础必须打好,看看自己的脑海里能不能想出来会计处理。

【重点4】产品质量保证,这个也属于或有事项的一个应用,了解一下。

【重点5】亏损合同,这个是重点,待执行合同变为亏损合同有标的资产的会计处理(先减值测试,如果亏损超过损失的,超过部分确认为预计负债),不存在标的资产的会计处理(满足预计负债条件的确认预计负债)。

【重点6】重组义务,这部分注意客观题,属于重组事项的内容有哪些以及确认满足的两个条件。特别注意支出项目中属于重组义务的三项:自愿遣散、强制遣散、将不再使用的厂房的租赁撤销费。

3.强化做题

内容比较少的章节,最好不要分成两天学习,利用一个晚上或下午的空闲时间,快速的过一遍,然后开始做题,经过这样的魔鬼式训练,知识点记住了,做题的速度提高了,以后复习起来会轻松多了,多多巩固错题就可以啦。

本章的内容就是这样,希望这些学习建议可以帮到大家哦,我们相约进步,下一章《非货币性资产交换》再见!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号