一、前言

前面跨过了很多个难点,这里可以稍微轻松一点点啦,不过也不敢过于轻视,接下来要学习的这章是今年的新增内容,通常新增的内容在当年要引起重视的,所以我们还得继续坚持啊,坚持,坚持才是硬道理。

二、教材变动

属于新增内容,是根据新修改《企业会计准则第9号——职工薪酬》编制,要足够重视。

三、具体学习

1.预习

因为是新增内容,很多内容不太熟练,所以需要预习,来吧,大白菜上来了!继续跟郭老师走~

2.听课+总结

新增内容,还是建议听课,不懂的多听几遍,全神贯注,做好课堂笔记,郭帅的课讲的相当有激情哦,绝对不会听课听的打瞌睡。因为是新增,所以总结出来一些相关的重要考点,我们一起来回顾~

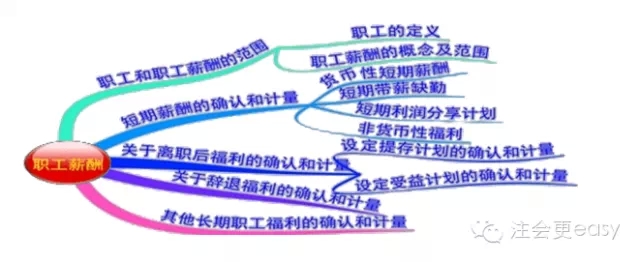

【要点1】职工薪酬的分类,要明白职工薪酬的含义,以及分类:短期薪酬、离职后福利、辞退福利(注意这个是属于职工薪酬)、其他长期职工薪酬。

【要点2】带薪缺勤及短期利润分享计划,这部分比较枯燥,可能要稍微多花些时间。区分带薪缺勤-累计带薪缺勤和带薪缺勤-非累积带薪缺勤。确认利润分享计划的需要满足的条件有哪些也要明白。

【要点3】非货币福利从四个方面来掌握:企业以其生产的产品为非货币性福利发给职工的视同销售,确认收入,结转成本,同时确认销项税额;以外购商品作为非货币福利发放给职工的,不确认收入,相关的进项税额不得抵扣;将拥有的房屋等资产无偿提供给职工使用、或租赁住房等资产供职工无偿使用,根据受益对象来计入相应的科目;向职工提供企业支付了补贴的商品或服务在两种情况下会计处理,如果规定职工服务年限的,作为长期待摊费用,如果没有规定提供服务年限的,出售商品或服务的价格与成本之间的差额作为对职工过去提供服务的一种补偿,直接计入当期损益。

【要点4】离职后福利,首先要了解分类:设定提存计划和设定收益计划,这两个概念详细区分哦。

【要点5】辞退福利的确认和计量,辞退福利想指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。由于导致义务产生的事项是终止雇佣而不是为获得职工的服务,企业应当将辞退福利作为单独一类职工薪酬进行会计处理。

【要点6】其他长期职工福利的确认和计量,其他长期职工福利,是指除短期薪酬、离职后福利和辞退福利以外的其他所有职工福利。其他长期职工福利包括长期带薪缺勤、其他长期服务福利、长期残疾福利、长期利润分享计划和长期奖金计划等。

3.做题

这部分内容涉及文字的题目比较多,听课动手总结以后多做一些来巩固,文字性的题目要抓字眼,会很好的提高学习效率。除此之外开始训练主观题能对知识有更好的掌握,不要偷懒哦,我们要做勤劳的小蜜蜂。

这个是新增出来的章节,而且难度适中,我们要引起重视哈,稍微多下些功夫,这样该拿的分数一定可以拿到的,CPA考试分分必争,2015年成功属于我们!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号