一、前言

从今天开始和大家一起分享有关注册会计师《审计》科目的学习笔记,审计科目的学习需要过专业名词关,加上教材的繁琐,学习难度较大。对于这个科目,大家是不太喜欢的,大部分的人都是“不爱审计、只爱会计”,这样的学习态度得需要改正一下。

二、本章学习方法

审计的第一章属于审计基本理论部分的最基础内容,但也属于考试的必考内容,经常与风险评估、风险应对、财务报表项目审计相结合出题,最重要的是重大错报风险和认定的关系、认定与审计目标的关系等,下面我们就一起来学习总结一下吧。

1.预习

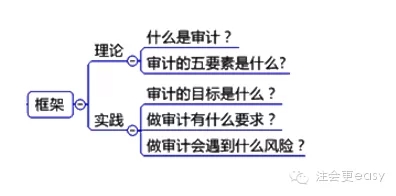

学习审计,预习可能不是那么顺利,这源自于审计教材词汇的难度,加上审计教材从头到尾都是文字和图表,没有什么例题,如果您学习时间有限,建议您跳过,直接跟上老师的节奏听课吧,第一章我选择了苏苏老师的课程。先看看老师的本章的框架结构图,以便于下面我们对本章知识点的逐一击破。

2.听课

带着上面框架的问题,一起来学习吧。本章的课件如果你用1.5倍的速度学习的话,一般在2-3小时左右,学习的时候可以直接以讲义为主,把握好老师上课讲授的关键字。

3.关于本章的学习方法

审计的学习需要带着问题思路的方式去学习,比如教材第一页说到审计的定义的时候,说到五个方面,我们可以从下面五个问题去思考学习:

第一个问题:谁需要审计?这需要回答审计的用户是哪些?

第二个问题:审计能够做什么?这就是在说审计的目的是什么?

第三个问题:审计工作能够做到怎么样的程度?这就是在说审计的保证程度的问题。

第四个问题:审计的立身之本是什么?这就是在说审计的特点,就是他的独立性和专业性。

第五个问题:审计的最终产品是什么?这个大部分都应该明白,就是审计报告。

如果你从上面五个问题去把握审计的定义和概念的话,应该没有什么问题了。下面摘录一些我对本章最要的概念的理解,希望也可以帮助到大家:

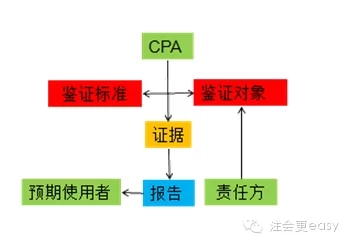

【概念1】审计业务的三方关系:审计业务的三方关系,就是注册会计师、责任方和预期使用者。三方之间的关系是,注册会计师对由被审计单位管理层负责的财务报表发表审计意见,以增强除管理层之外的预期使用者对财务报表的信赖程度。具体图示如下:

【概念2】认定:初次学习审计的同学来说,这个是很难准确理解的,教材上的定义也是很晦涩难懂的,下面我给大家说一下我对认定的理解:

认定一般是管理层做出的,举个例子,比如资产负债表中列示的存货金额是100万元,则意味着管理层做出了如下认定:金额就是100万元,不多不少;记录的存货都是自己拥有的;没有多记和少记。那么这就形成了管理层的认定,而注册会计师审计就是说,我采用适当的方法去证明管理层的认定是正确的,可以通俗的理解为:管理层——认定;注册会计师——再认定。

【概念3】重大错报风险:这块内容真的是太重要了,几乎年年会与大家在考卷上见面,对于这个概念一定要准确把握了。重大错报风险是客观存在的,审与不审都存在,等着审计去发现。

其余的概念大家可以听课理解掌握,在此就不一一例举了。

4.做题

鉴于审计教材没有任何的例题,所以老师的讲义上的例题和历年的真题的就显得非常重要了,做题检验的是自己是否已经掌握了该知识点,所以审计的习题在于质量而不在于数量,通常备一本习题册足矣。

提示一下大家,答这章的综合题时,有些题目会问XX项目的XX认定有重大错报风险,回答时要针对“报表项目”,而非“会计科目”,这个是很多初学审计会经常犯的错误,引以为戒哈。

5.复习与总结

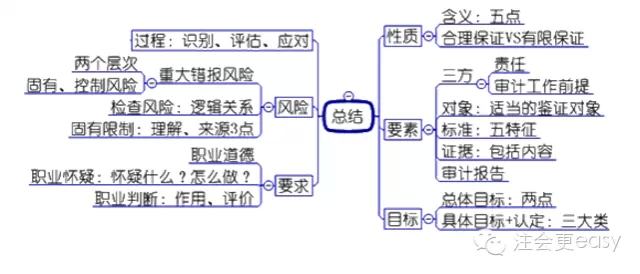

一章复习完,不要忘记总结,借用苏美女的思维导图来给大家提示一下本章总结吧。

有人说,学习好像谈恋爱,第一次懵懂,第二次刻骨,第三次牵手一生,循序渐进。我觉得这个话用在审计学习上再适合不过了,让我们从第一章开始,就与审计谈恋爱吧。好好努力吧,等你优秀了,你想要的都会来找你的。小伙伴们,我们第二章学习不见不散。

特别推荐:[学渣福利]2015注册会计师考试《审计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号