一、前言

第十章了,十全十美,走到这一步要坚信自己的坚持是特别正确的,最近特别流行的一句话:世界那么大,我想去看看~翻译成注会版就是:世界那么大,赶紧考注会~呵呵。那么就坚定信念踏实学习吧,所有者权益,走起~

二、教材的变动

这章教材的变动比较大,增加了不少内容,增加了其它权益工具确认和计量及会计处理;增加了其它综合收益收益的确认和计量及会计处理。要特别关注这两部分内容,这些内容貌似都很难,怎么办呢?请看如下内容。

三、具体学习

1.预习

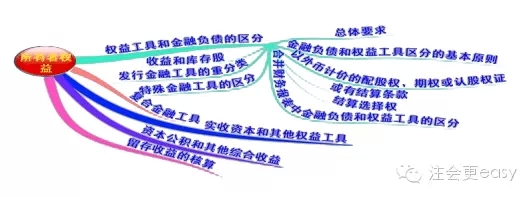

一直觉得这章的内容比较枯燥,除了要懂一些会计分录的处理,还有大量的文字来阅读,借鉴郭老师的思维导图先来看看这章的总体框架,这章终于不是大白菜了哈,像什么?鱿鱼?总之是要吃的,有木有?

2.听课

因为这章的变化比较大,所以不管是有基础的考生还是零基础都建议听课,让新增的内容有个更详细的了解,况且这章有大量的文字自己阅读会特别枯燥,跟着老师的思路走一遍会清晰很多。

3.复习总结

本章因为变动大,文字多,所以自己多思考多动手总结能达到更好的学习效果。本章是从四节来讲述,我们一起来看看考试要点。

【要点1】所有者权益核算的基本要求,金融负债与权益工具概念和区分的原则在这里细化了很多,还有特殊金融工具、复合金融工具等,教材有大篇幅的文字,说真的我已经看的很晕了,个人建议,还是看郭老师的讲义把一些重要的考点罗列出来,应试考试,我们有针对性的来学习。

【要点2】实收资本和其他权益变动。

(1)实收资本中要了解哪些是实收资本增加的途径哪些是减少的途径以及具体的会计处理,比如:将资本公积、盈余公积转为实收资本;可转换公司债券持有人行使转换权;企业将重组债务转为资本等这些都是实收资本增加的途径。回购股票、注销库存股等是实收资本减少的途径。

(2)其他权益工具的确认和计量是新增内容,通常新增内容要在当年考试引起重视,这里要仔细阅读讲义。

【要点3】资本公积和其他综合收益

(1)资本公积这个科目是我们经常遇到的,要区分哪些是计入资本公积-股本溢价的,哪些是计入资本公积-其他资本公积。可以运用排除法来记忆两个计入资本公积-其他资本公积的会计处理:权益法核算长期股权投资,确认被投资单位除净损益以外其他所有者权益变动;企业以权益结算的股份支付。其余的基本上都是计入资本公积-股本溢价(资本溢价)。

(2)其他综合收益的确认、计量和会计处理,这部分是新增的,还是需要重点关注一下郭老师的讲解。区分以后期间不能重分类进损益的有哪些,满足条件可以重分类进损益的有哪些(高频率考点,要重点关注)。

【要点4】留存收益,留存收益分为盈余公积和未分配利润。盈余公积的提取和用途要知道,重点是用途弥补亏损、转增资本、扩大企业生产经营等。未分配利润一系列的账务处理要会编制会计分录。

4.做题

很多文字类的题目还是需要做题来巩固,比如一些分类,如其他综合收益哪些可以分进损益,哪些不可以等等,多做题目熟悉这些区分,其实文字类的客观题通常得分会容易一些,只要知识点把握准确了。

所有者权益就是这些东西了,虽然这章内容不多,但是总体感觉知识点繁杂,还是需要用心来学习。前十章学完了要花个时间来整体复习一下,时间间隔长了总是容易遗忘的,速度提高的同时也要有质量保证,一些自己标记的难点着重复习。

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号