一、前言部分

咱们继续前进了,开始学习《投资性房地产》,这也是个基础章节,相比固定资产和无形资产相对难一些,不过难度适中,如果我们拿下长期股权投资再来学习这个章节,对我们来说也是小case了,总之就是继续坚持向前吧,一切刚刚开始,胜利的曙光在前方。

二、教材变动的主要部分

将非投资性房地产转换为公允价值计量投资性房地产时公允价值大于账面价值的差额由记入“资本公积-其他资本公积”科目改为“其他综合收益”科目。这里老考生要多注意,因为这个变动,会影响后续投资性房地产的处置。

三、学习方法

1.通读教材或讲义,找出薄弱知识点

如果是有基础的考生,这章也不必要花费时间来听课,自己读教材或看讲义都是不错的选择。这是教材的基本结构,我们还是跟随郭帅的脚步前行吧!大家天天吃大白菜不要腻哦。一起来品味一下吧:

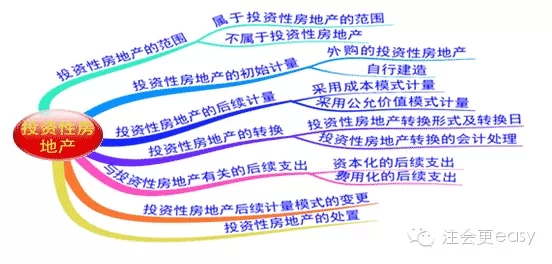

【重点1】投资性房地产的范围,这是客观题的重要考点,属于和不属于分清楚。其中不属于的几种:企业以经营租赁方式租入再转租给其他单位的建筑物、土地使用权;闲置的土地;从事房地产开发企业依法取得的用于开发后出售的土地使用权,这个是属于房地产开发企业的存货,不属于投资性房地产。

【重点2】投资性房地产的后续计量成本模式的需要掌握的考点:

(1)期末对投资性房地产计提折旧或摊销的金额计入其他业务成本;

(2)租金收入计入其他业务收入;(这个和公允价值模式处理一样)

(3)成本模式下要计提减值准备。

【重点3】投资性房地产公允价值模式需要掌握的考点:

(1)公允价值模式下,投资性房地产不计提折旧或摊销,资产负债表日公允价值高于账面价值的差额计入公允价值变动损益;(这个比照交易性金融资产来处理)

(2)租金收入还是计入其他业务收入;

(3)公允价值模式下不计提减值准备。

【重点4】投资性房地产后续计量模式的变更

成本模式可以变更为公允价值模式,但是公允价值模式不得变更为成本模式。成本模式转为公允模式,作为会计政策变更处理,调整期初留存收益(这里先记住这个规则,后续的章节会对这个内容详细讲解)。

会计分录如下(熟练掌握):

借:投资性房地产-成本(变更日公允价值)

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产(初始入账价值)

盈余公积

利润分配-未分配利润

【重点5】投资性房地产的转换,这里是指因房地产的用途发生改变而进行的转换。

这里特别需要注意的一点就是非投资性房地产转换为公允价值计量投资性房地产时公允价值大于账面价值的差额计入其他综合收益(注意这里的变动);其他情况下的差额计入公允价值变动损益。

【重点6】投资性房地产的处置,处置的价款都计入其他业务收入。

(1)成本模式下的关键点:将投资性房地产的账面价值转入其他业务成本;

(2)公允价值模式下将原来产生的公允价值变动损益和其他综合收益转到其他业务成本中。

以上是对郭帅大白菜六大“根知识点”的总结,希望能唤起你对“根”的情意。

2.做题来掌握知识点

知识点掌握差不多了,就赶紧开始题海战术,还是建议多做主观题,这里强烈建议郭老师的快速计算,自己通过做题来强化一下,特别能提高做题效率和节省时间。

我们又学完了一章哦,值得高兴,教材的七章内容已经完美拿下,不过进入第八章开始稍微有些难度了,做好心理准备吧,资产减值,不见不散!

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号