一、前言

无形资产和固定资产一样都是整个注册会计师《会计》教材基础的基础,通常从心理上压力不大,不会发愁它有多么难以理解,所以学起来会兴奋很多。如果有基础的就再过一遍基础班的讲义吧,锦上添花,让知识的体系更加完美一些。

二、具体学习

1.听课与浏览讲义

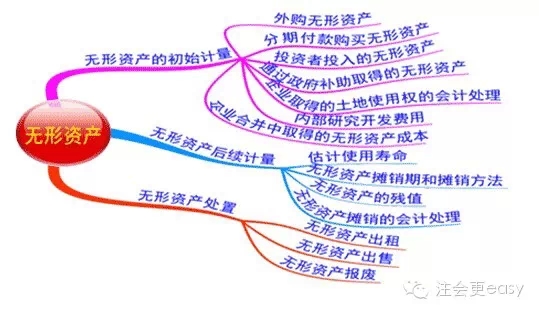

这章还是建议以浏览讲义的方法来学习,基础好的直接跳过听课,觉得自己不够有信心的,可以用1.8倍、2.0倍的速度快速的过一遍。还是拿来思维导图来学习一下吧,就是这个大白菜上的东西,对于这些“根知识点”我们要相当相当熟练。

2.学习笔记

针对自己薄弱的知识点多总结,下面是我在学习过程中总结出来的易错点,一起来巩固吧,看看是不是中招了。

【注意1】延期付款购买固定资产,实质上具有融资性质的,无形资产的成本以购买价款的现值为基础确定。现值与应付价款之间的差额作为未确认融资费用。在付款期间内按照实际利率法确认利息费用。(与固定资产的处理类似)

【注意2】对于土地使用权的处理(最容易混淆的考点哦)

(1)土地使用权通常确认为无形资产,如果用于自行开发建造厂房等地上建筑物,土地使用权与地方建筑物分别进行摊销和提取折旧。

(2)外购的房屋建筑物支付的价款应当在地上建筑物与土地使用权之间进行分配;难以合理分配的全部作为固定资产处理。

(3)如果是房地产开发企业取得后用于建造对外出售的房屋建筑物,要作为开发产品来处理。

(4)企业改变土地使用权用途的,停止自用土地使用权用于赚取租金或资本增值的,要转为投资性房地产。

【注意3】无形资产的摊销期,当月增加的当月摊销,当月减少的当月不摊销。(与固定资产相反)

【注意4】使用寿命不确定的无形资产不需要摊销。年底需要复核使用寿命。每期期末,无论是否存在减值迹象均进行减值测试,经减值测试表明已经发生减值的,计提相应的减值准备,借:资产减值损失,贷:无形资产减值准备。

【注意5】如果有证据表明无形资产的使用寿命是有限的,应当估计其使用寿命,视为会计估计变更。(比照固定资产处理)

【注意6】无形资产的报废:如果无形资产预期不能为企业带来经济利益,应将其报废予以转销,账面价值转为当期损益。会计处理如下:

借:累计摊销

无形资产减值准备

营业外支出

贷:无形资产

看到这里,这些“根”知识点相信你也很容易就能搞定了吧。

3.做题巩固

易混淆的知识点掌握的差不多了,就开始做题训练吧,还是这句话,这里不要停留太久,因为后面的章节需要我们花大量的时间去学习。但是这章又是基础,所以对基础知识还需要多重视,对错题一定不能手下留情。

无形资产就是这些了,内容比较少,学起来也容易一些,是可以缓解我们精神紧张的一章学习,快速前行吧,小伙伴们。

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号