一、前言

长期股权投资这章内容是注会《会计》中难度最大的章节之一,继金融资产之后的又一个需要跨越的难点,不过个人觉得这部分内容比金融资产难度要大不少,况且这是全书的一个重点,如果这部分不过关,合并报表部分估计要傻眼了,所以要下十二分的功夫来学习,在学习过程中,永远不要说“不”,用心去学,不要放过任何一个考点。

二、教材变动的地方

这个主要针对的是老学员,新学员也可以参考一下,变化的地方容易出题哦。

1.最明显的是增加了合营安排这部分内容。

2.投资企业持有的被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资原来划分为长期股权投资现在改按金融资产来计量。

3.相应的长期股权投资的转换改变,原来需要追溯的两种现在改为一种,相对来说更加简单了。

三、学习方法

为了能达到更好的学习效果,这章内容我们分为两部分来学习,这部分我们先学习长期股权投资的初始计量和后续计量。

1、一定要先理清思路

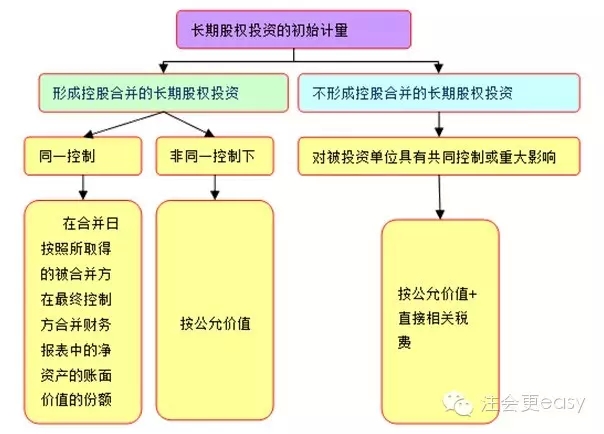

其实大多数人觉得长期股权投资难,并不是真的有多难,而是没有搞清楚教材的具体思路。简单概况为:不同投资方式下初始计量分为形成控股合并的和不形成控股合并的,其中形成控股合并又分为同一控制控股合并和非同一控制控股合并,这预示着长投的入账价值是完全不一样的,这是基础,如果您第一步错误,那么后面基本都是错误的。所以对这部分内容需要多总结多做题,务必拿下。

2、听课听关键词

听课很浪费时间,所以听课时跟着老师的思路一步步来,一直强调的部分一定要认真理解和记忆,什么时候用账面价值,什么时候用公允价值,什么时候后续计量用成本法,什么时候用权益法,在课堂上一定要把这些重要的体系理清楚,否则后面的再听效果也好不到哪里去。

3、善于总结

这章和金融资产一样,思路重要,从初始计量到后续计量,是按账面价值的份额入账还是公允价值;后续计量是成本法还是权益法,成本法和权益法会计处理的最大的区别是什么?这些会计处理一定特别熟练,达到闭上眼睛可以很熟练的说出来,所以平时不断的总结很重要,让书上很枯燥的东西变为自己的东西,总之就是一遍不会,再来一遍,总会重复道完全弄懂,我很喜欢郭老师的总结,清晰明了,这部分内容就借鉴郭帅的这个总结来参考,大家也可以看一下是否对自己有帮助。

4、做题

本部分的学习离不开做题。做题的第一步是看清楚题目,抓题眼,这个可以提高学习效率,节省做题时间。比如在做主观题的时候,给了一堆资料,可以找准看看这两家企业的关系是什么,进一步确定同一控制的会计处理还是非同一控制的会计处理。再有就是计算要认真,别因为小错误影响了考试的得分就得不偿失了。

刚开始学习长投,别被它的难度吓倒了,知识无非就是一个体系,明白了也不过如此。长期股权投资的初始计量和后续计量是基础的基础,一定要完美拿下!这部分学好了,我们一起学习长期股权投资中最难的部分吧,约吗?

特别推荐:[学渣福利]2015注册会计师考试《会计》学习笔记汇总

京公网安备 11010802024103号

京公网安备 11010802024103号