大家好!我是2013年参加北京注册会计师培训网的面授班的综合考生——赵子萌。我在复习和备考注册会计师综合阶段考试过程中的一些经验方法和大家分享一下。

【思维导图】

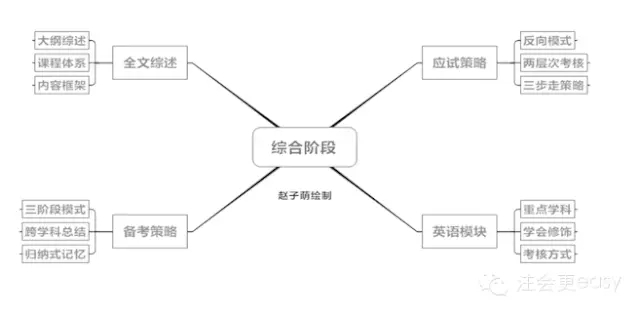

一、全文概述

(一)大纲综述

2013年综合的考纲变动较大,基本涵盖了专业阶段的全部内容。从历年考题看,综合考试更关注企业外部相关的“大事”(如:企业并购、企业首发上市、发行债券等),但开始出现一些“小事”(如:盈亏平衡点的计算等),那么在综合备考的过程中(特别是下卷),建议大家今年适当关注下企业内部的事(如:业绩评价和内部控制等)。

(二)课程体系

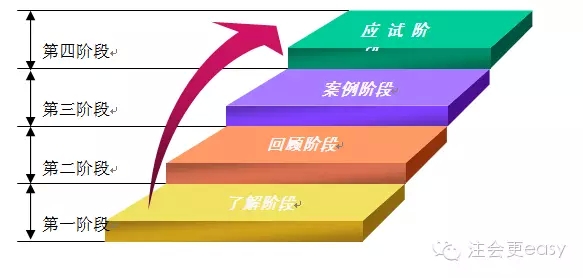

1.了解阶段:从2013考纲和2012年真题A卷入手,让学员初步了解综合考试的思路与考察方式,为后面的复习备考指明方向;

2.回顾阶段:从六科的专业知识入手,帮助学员回顾六科的基础知识并提炼综合考试重点,逐步建立知识架构,为案例阶段打下知识储备。同时,敦促学员的英语学习;

3.案例阶段:通过案例精讲,让学员在原有知识的基础上,深化对综合案例的理解,理清思路,掌握答题脉络;

4.应试阶段:针对综合考试的特点,在前面三个阶段的基础上,学习一定的答题技巧,让学员在知识能力提升的基础上,丰富一定的应试技巧,为通过综合考试锦上添花!

(三)内容框架

本文主要从备考策略、应试策略以及英语模块三个方面展开论述。

二、备考策略

(一)三阶段模式

1.第一阶段:专业知识学习为主,小案例为辅;

2.第二阶段:案例学习为主,根据案例考核内容总结归纳相关知识点(包括历年真题及样题);

3.第三阶段:考前上机模拟练习,掌握机考模式。

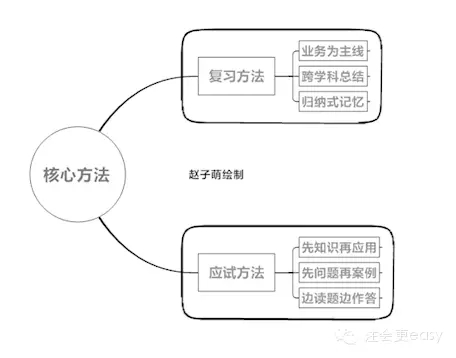

(二)跨学科总结

综合阶段不是专业阶段的简单重复,这是大家公认的事实。那么,跨学科的知识点往往是出题老师的最爱,所以,也必须是我们的最爱。例如,在综合上卷中经常涉及的跨学科知识点:①无形资产的研究与开发(会计处理;税法加计扣除;审计重大错报风险等);②职工福利的会计税务处理;③股份支付的会计个税处理;(虽然会计大纲今年删去,但个人觉得仍应关注)④特殊交易的会计涉税处理(以物易物、以旧换新、平销返利等);⑤关联方审计会计税法相关知识;⑥售后回租、售后回购会计税务处理等等。

所以,在平时复习的时候,要善于将同一业务不同学科的处理总结在一起,以业务为主线进行归纳整理是非常必要的。

(三)归纳式记忆

以综合下卷为例,总会有一些优点缺点、考虑因素、影响因素的纯知识问题的考核,这就需要我们在理解的基础上归纳总结。比如,业务单位战略中的成本领先战略(3、4、4、7)“3”代表3个风险,“4”代表4个优势,“4”代表4个市场条件,“7”代表7个资源条件。看到成本领先战略马上要想到这4个数字,然后再展开,不要盲目的死记硬背。这样的例子还有很多,比如:职能战略(4、4),区域事业部组织结构(3、2),产品/品牌事业部组织结构(3、4),M型组织结构(4、3)矩阵制组织结构(5、4),战略业务单位组织结构(4、2),差异化战略(3、4、3、4),一体化战略(4、6、4),多元化战略(7、5),资本成本(3、5、6)(三个决定因素,五个用途,六个影响因素)等等。还有所有筹资方式的优缺点都可以总结成这样的点,对自己是很好的提示作用,这也是从宏观到微观的一种思维方式,这样的复习效果是无与伦比的!

三、应试策略

(一)反向模式

1.答题的时候,一定要先看问题再看案例,有针对性的读案例可以让我们快速的找到信息。另外,模块化的案例结构(整个案例分为几个资料),问题如果都涉及同一个资料,可以先针对问题回看相应的资料,作答完毕了再找下面问题对应的资料,切记不要先看一遍案例再答题!

2.有一些问题要一起作答,例如:

(1)上卷的经营风险、财务报表层次以及认定层次的重大错报风险。这三个题目往往在一个资料中(一般为资料一)要同时作答。当看到研究与开发相关内容的时候,往往会涉及研究失败导致的经营风险,可能是舞弊导致的特别风险以及资本化与费用化导致的认定层次的重大错报风险。那么,此时要马上停止继续读案例,马上回到题目中作答,作答完毕再继续读案例,切记读完整个资料一再去答题!

(2)下卷中的外部环境分析的相关模型往往会和风险的类型结合案例考核(一般为资料一)比照上述方法作答。

3.这样,在先看问题再看案例的反向模式与边读案例边作答的思维方式下,整个案例仅仅需要读一遍,并且可以保证作答不会遗漏任何点,这样是极其高效的!

(二)两层次考核

1.知识层面:知识层面的考核是指不涉及案例就可以直接作答的题目。知识层面的考核往往出现在下卷,如:试述公司战略的三种类型,资本成本的决定因素、用途以及影响因素等等。这类问题建议大家在不看案例的情况下,优先作答出来(刚开始考试的时候,考场上就传来了你犀利的键盘声,别人还有心情读案例么?),在很短的时间内,在还没有看案例的情况下就可以得到这部分分数,是符合成本效益原则的;

2.应用层面:应用层面需要结合案例作答,按照反向模式作答即可。

(三)三步走策略

1.第一步:结论(如:事项2的会计处理不正确。);

2.第二步:理论(如:根据相关规定,与资产相关的政府补助……);

3.第三步:案例(如:案例中,转增后剩余的法定公积金占转增前注册资本的16.8%小于25%,所以……)

四、英语模块

小编提示

2015年综合阶段考试英语以5分附加分的形式考查,因而不建议学员投入过多的精力在英语上。英语很棒的考生,自行准备即可。

【总结】:以上就是我对综合复习和答题的一些方法经验总结,最核心的方法最后总如下:希望本文可以给大家以帮助!

▎本文系注会更easy团队原创作品,作者赵子萌。若需引用或转载,请注明以上信息。

| 2020注册会计师专业阶段网络辅导课程马上去选课>> | |||

| 班 次 | 课程特色 | 价格 | 购买 |

| 全程普及班 | 夯基础 稳扎稳打 | 420元/科/年 | 购买>> |

| 高效无忧班 | 跟上节奏 报考无忧 | 720元/科/年 | 购买>> |

| 专业经典班 | 经典1对1个性化辅导 | 3600元/科 | 购买>> |

| 高效无忧班(3年6科) | 3年6科连报 90%的考生选择 | 3980元 | 购买>> |

| 全程普及班(3年6科) | 3年6科连报 90%的考生选择 | 2200元 | 购买>> |

京公网安备 11010802024103号

京公网安备 11010802024103号