作者:特立独行的猪

主编:粉红羽毛

一、真题题干再现

本专题旨在对综合卷一两个常规题型做出总结,浅谈一下应试技巧。下面是这两个题干的标准化模式,供考生参考:

(1)针对资料×,假定不考虑其他条件,简要说明A公司20 x x年度财务报表存在哪些财务报表层次重大错报风险,并针对所识别的财务报表层次的重大错报风险制定总体应对措施。

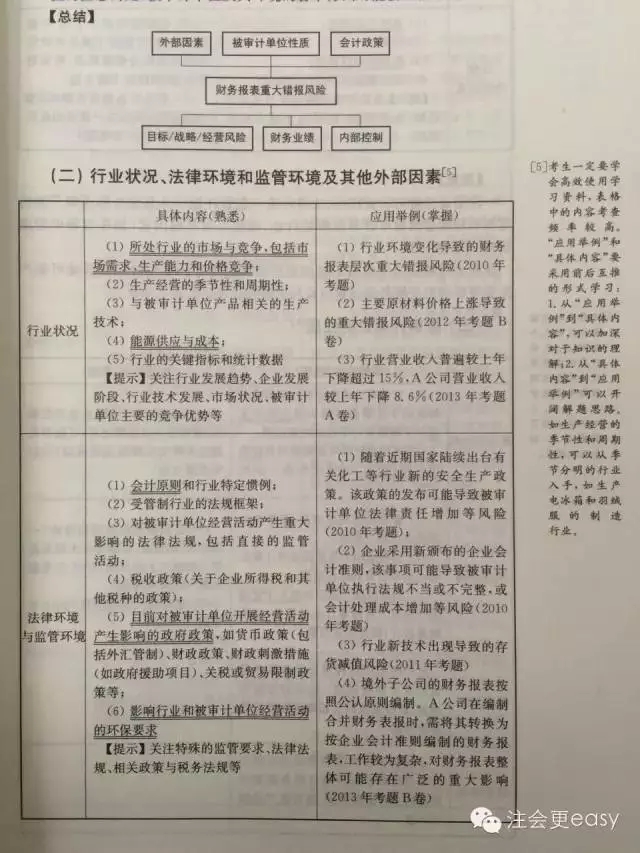

【提示】13、14年总体应对措施分值严重缩水,但其仍是每年必背的内容。

(2)针对资料×,假定不考虑其他条件,识别A公司20 x x年度财务报表认定层次存在的重大错报风险,指出所影响的财务报表项目和认定,并相应逐项设计进一步的实质性程序。

【提示】考试拿分大项,必须重点掌握。

二、考情分析

这两个题型在历年考题卷一中必然出现,且一般就是前两题,非常有迹可循,所占分值较大(≥10),所以我们应该做重点防守,认真分析总结。

三、答题技巧

1、看题方法

综合题目一般较长,通读完之后很难留下什么印象,可以用几十秒大体扫一眼资料全貌。

【提示】

(1)从段首、段尾句抓住案例的中心思想,而后再从细节入手答题;

(2)财务报表层次和认定层的关键词可一同查找,分别把原始素材复制粘贴到答案专区。

采用以上方法可以快去进入案例场景,高效完成综合前两道答题的关键词定位与获取,对答题的正确率以及时间充分性起到保障。

2、锁定范围

待考题干标的很清楚,针对资料×,一般就是前三个资料中的一个或两个,答案就是出自此处,要集中火力重点进攻,不要去其他别的资料浪费时间。

【提示】根据题干要求关注相应的资料,从文字表述的经济业务及财务报表的数据两个方面入手答题,两个出处一定有案例答案的内容,千万不要漏掉。

3、基础储备

肚子里一般要有货,财报层次的风险常见的要很熟(详见基础知识储备),认定层次常见的收入,成本,应收,存货,固定资产等等要有概念。特别是收入,对应试来讲如果没有证据表明正常,可以直接假定其存在高估风险,配套的认定和实质性程序要背过。

【提示】

(1)财报层次风险的答题依据是了解被审计单位环境六个方面的展开,根据历年试题经验,找出4—8个左右;

(2)认定层次的风险和实质性程序答题依据在审计循环中,所占分值较重,收入、成本、存货为必须掌握的内容,可以从近三年的考题进行练习,吃透考题足以满足应试要求。

结束语

今天的答题技巧篇结束了,希望考生朋友们有一定的收获,一定要用心体会,明天我们会使用关键词枚举法帮助大家锁定大部分常见的风险,以起到事半功倍的效果。

补充环节

关于了解被审计单位环境的六个方面,考生朋友们普遍反映过于概念化,比较抽象,仅仅记忆大标题并不能在案例中准确识别风险。关于这个问题的解决方法,我们推荐用知识与案例交叉的学习,这样有助于理解,请看《学霸》书上册P3-7

一、引入片段

二、免费阅读

没有《学霸》书的童鞋可以在官网免费阅读前两个专题

官网地址:

http://www.cpaeasyso.com/cpzq.html

京公网安备 11010802024103号

京公网安备 11010802024103号