2017年CPA考试专业阶段会计科目考前预习重点知识点一览。鉴于17年注会考试大纲还未公布,许多注会考试备考迷茫的这种情况,北京注协培训网特地邀请会内专家总结注会各个科目学习备考知识点,用来帮助考生备考,以下是《会计》科目第二章部分重点知识点。

第四章 长期股权投资及合营安排

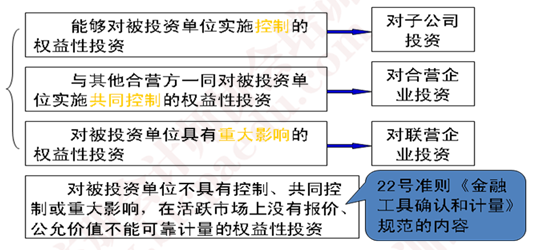

第一节 长期股权投资的初始计量

长期股权投资的核算内容

控制

是指投资方拥有被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

持股比例﹥50%

共同控制

按照约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

重大影响

投资方对被投资方的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

50%﹥持股比例﹥20%

重大影响

企业通常可以通过以下一种或几种情形来判断是否对被投资单位具有重大影响:

1、 在被投资单位的董事会或类似权力机构中派有代表;

2、 参与被投资单位财务和经营政策制定过程,包括股利分配等的制定;

3、 与被投资单位之间发生重要交易;

4、 向被投资单位派出管理人员;

5、 向被投资单位提供关键技术资料。

本文是北京注协培训网原创文章,转载请注明来自北京注协培训网。

大礼包:2017年注会《会计》预习讲义完整版内容下载链接>>>

京公网安备 11010802024103号

京公网安备 11010802024103号