【知识点】股票估值的基本模型(★★★)

|

股票估价的基本模型 |

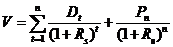

股票价值=各年股利的现值合计+售价的现值

|

||||||||||||||||||||

|

零增长股票的价值 |

假设未来股利不变,其支付过程是一个永续年金,则股票价值为:P0=D÷Rs 【例】每年分配股利2元,最低报酬率为16%,则:P0=2÷16%=12.5(元) |

||||||||||||||||||||

|

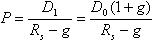

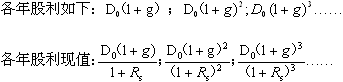

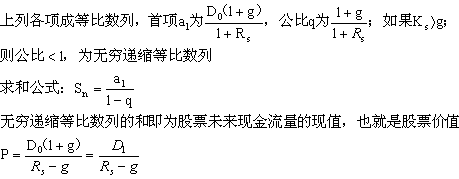

固定增长股票的价值 |

有些企业的股利是不断增长的,假设其增长率是固定的。 计算公式为: 注意四点: (1)做题时如何区分D 1和D0 如果给出预期将要支付的每股股利,则是D1;如果给出已支付的股利,则是D0。 (2)Rs的确定。如果题目中没有给出,一般应用资本资产定价模型确定。 (3)g的确定。一般情况下会直接给出。 ①g 还可根据可持续增长率来估计(在满足可持续增长的假设条件的情况下,股利增长率等于可持续增长率)。 ②如果企业股利政策采用固定股利支付率政策,则股利增长率g=净利润增长率。 |

||||||||||||||||||||

|

非固定增长股票的价值 |

在现实生活中,有的公司股利是不固定的。在这种情况下,就要分段计算,才能确定股票的价值。 【例】一个投资人持有ABC公司的股票,他的投资必要报酬率为15%。预计ABC公司未来3年股利将高速增长,增长率为20%。在此以后转为正常增长,增长率为12%。公司最近支付的股利是2元。现计算该公司股票的内在价值。 首先,计算非正常增长期的股利现值,如表所示: 非正常增长期的股利现值计算单位:元

其次,计算第三年年底的普通股内在价值:

计算其现值: PVP3=129.02×(P/F,15%,3)=129.02×0.6575=84.831(元) 最后,计算股票目前的内在价值:P0=6.539+84.831=91.37(元) |

||||||||||||||||||||

京公网安备 11010802024103号

京公网安备 11010802024103号