【知识点】个人所得税征税范围——目前共 11项★★★

1.工资、薪金所得

|

工资、薪金 所得的判定 |

因任职或者受雇有关而取得的所得 |

|

属于工资、薪金 所得的内容 |

①工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得 ②内部退养费 ③退职费 ④解除劳动合同的一次性补偿收入 ⑤年终一次性奖金 ⑥上市公司股票期权 ⑦单位以低于购买价或成本价销售住房的差价 ⑧提前退休取得的一次性补贴 ⑨单位为职工个人购买的商业性补充养老保险 ⑩企业年金 |

|

不属于工资、 薪金所得的项目 |

①独生子女补贴 ②执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴 ③托儿补助费 ④差旅费津贴、误餐补助 |

2.个体工商户的生产、经营所得

|

类型 |

税务处理 |

|

个体工商户和从事生产、经营的个人取得与生产、经营无关的其他各项应税所得, |

照其他应税项目的有关规定,征税 |

|

出租车属于个人所有,但挂靠出租汽车经营单位或企事业单位 |

按“个体工商户的生产、经营所得”征税 |

|

出租汽车经营单位将出租车的所有权转移给驾驶员 |

|

|

出租车属于出租车公司,采取单车承包或承租方式运营 |

“工资、薪金所得”征税 |

|

个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及财产性支出,视为企业对个人投资者利润分配,并入投资者个人生产经营所得 |

“个体工商户生产、经营所得”征税 |

|

个体工商户和从事生产、经营的个人,如取得银行存款的利息所得、对外投资取得的股息所得 |

按“股息、利息、红利”项目征税 |

3.对企事业单位的承包经营、承租经营所得

对企事业单位的承包经营、承租经营所得,是指个人承包经营或承租经营以及转包、转租取得的所得。

4.劳务报酬所得

劳务报酬所得,指个人独立从事各种非雇佣的各种劳务所取得的所得。

自2004年1月20日起,对商品营销活动中,企业和单位对其营销业绩突出的非雇员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用的全额作为该营销人员当期的劳务收入,按照“劳务报酬所得”项目征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

5.稿酬所得

稿酬所得,指个人作品以图书、报刊形式出版、发表取得的所得。对不以图书、报刊出版、发表的翻译、审稿、书画所得归为劳务报酬所得。

6.特许权使用费所得

(1)提供专利权、著作权的使用权取得的所得。

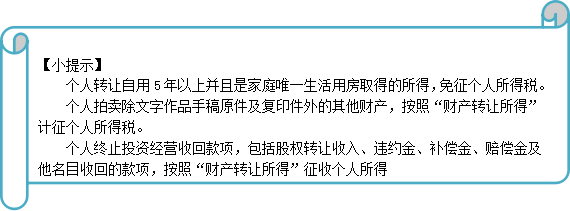

(2)作者将自己的文字作品手稿原件或复印件拍卖取得的所得。

|

具体类型 |

税务处理 |

|

国债、国家发行的金融债券利息、储蓄存款利息 |

免税 |

|

个人独资企业 |

按“个体工商户生产、经营所得”项目征税 |

|

合伙企业 |

|

|

除个人独资企业和合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出 |

按“利息、股息、红利所得”项目征税 |

|

纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还有未用于生产经营的,其未归还的借款 |

按“利息、股息、红利所得”项目征税 |

7.利息、股息、红利所得

利息、股息、红利所得,是指个人拥有债权、股权而取得的利息、股息、红利所得。

8.财产租赁所得

财产租赁所得,是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。

9.财产转让所得

财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。

(1)股票转让所得

目前对股票转让所得暂不征收个人所得税

(2)量化资产股份转让

职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;待个人将股份转让时,就其转让收入额减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税。

10.偶然所得

偶然所得,个人得奖、中奖、中彩以及其他偶然性质所得(企业向个人支付不竞争款项)。

11.其他所得

企业向个人赠送礼品,属于下列情形之一的,取得所得的个人应按照“其他所得”项目缴纳个人所得税:企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品;

企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品;

京公网安备 11010802024103号

京公网安备 11010802024103号