【知识点】贝塔值的估计 ★★★

|

计算方法 |

第四章介绍了两种方法:一是回归直线法;二是定义公式法。 【提示】两种方法均是建立在历史资料的基础之上的。涉及两个问题: (2)选择收益计量的时间间隔。 |

|

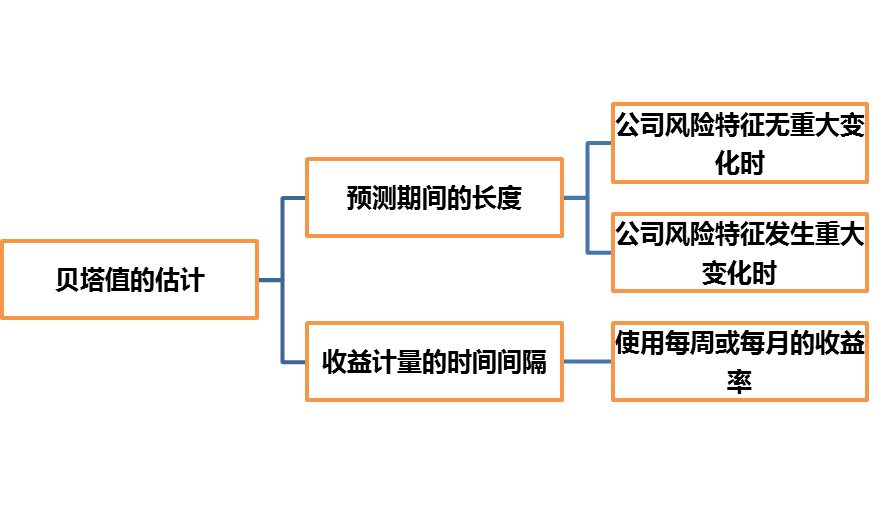

选择有关 预测期间的长度 |

(1)选择:公司风险特征无重大变化时,可以采用5年或更长的预测期长度;如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度。 (2)原因:较长的期限可以提供较多的数据,得到的贝塔值更具代表性,但在这段时间里公司本身的风险特征可能会发生变化。 |

|

选择收益计量 的时间间隔 |

(1)选择:选择使用每周或每月的收益率。 (2)原因: 使用每日内的收益率会由于有些日子没有成交或者停牌,该期间的收益率为0,由此引起的偏差会降低股票收益率与市场收益率之间的相关性,也会降低该股票的β值。 使用每周或每月的收益率能显著地降低这种偏差,因此被广泛采用。 |

|

注意: |

驱动β系数关键的因素有经营杠杆、财务杠杆和收益的周期性。如果公司在这三方面没有显著改变,就可以用历史的贝塔值估计股权成本。 |

京公网安备 11010802024103号

京公网安备 11010802024103号