【知识点】资本资产定价模型★★★

|

研究对象 |

资本资产定价模型的研究对象:充分组合情况下风险与要求的收益率之间的均衡关系。 注意:要求的必要收益率=无风险报酬率+风险报酬率 在充分组合情况下,非系统风险被分散,只剩下系统风险。要研究风险报酬,就必须首先研究系统风险的衡量。 |

|

系统风险的度量——β系数 |

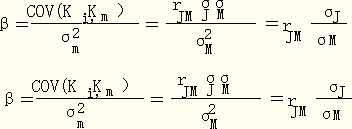

定义:某个资产的收益率与市场组合之间的相关性。 计算方法:其计算公式有两种: (1)定义法:

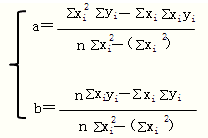

【分析】: ①采用这种方法计算某资产的β系数,需要首先计算该资产与市场组合的相关系数, 然后计算该资产的标准差和市场组合的标准差,最后代入上式中计算出β系数。 ②某种股票β值的大小取决于:该股票与整个市场的相关性;它自身的标准差;整个市场的标准差。 ③市场组合的贝塔系数为1。 ④当相关系数小于0时,贝塔系数为负值。 ⑤无风险资产的β=0 (2)回归直线法

|

|

β系数的经济意义 |

测度相对于市场组合而言,特定资产的系统风险是多少。根据资本资产定价模型,某资产的风险收益率=贝塔系数×市场风险收益率,即:

β系数等于1,则该项资产的系统风险与整个市场的平均风险相同, β系数大于1(如为3),则该项资产的系统风险是市场组合系统风险的2倍 β系数小于1(如为0.5),则该项资产的系统风险是市场组合系统风险的一半。 |

|

投资组合的β系数 |

对于投资组合来说, 其系统风险程度也可以用β系数来衡量。投资组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在投资组合中所占的比重。计算公式为:

投资组合的β系数受到单项资产的β系数和各种资产在投资组合中所占比重两个因素的影响。 投资组合的贝塔系数大于组合中单项资产最小的贝塔系数,小于组合中单项资产最大的贝塔系数。 |

京公网安备 11010802024103号

京公网安备 11010802024103号