【知识点】机会集曲线

|

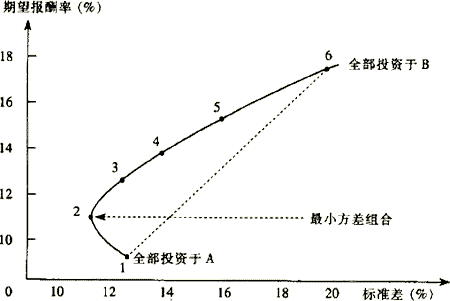

将上述各点描绘在坐标图中,即可得到组合的机会集曲线 |

|

|

两种证券组合机会集曲线的重要结论 |

它揭示了分散化效应。A为低风险证券,B为高风险证券。在全部投资于A的基础上,适当加入高风险的B证券,组合的风险没有提高,反而有所降低。这种结果与人们的直觉相反,揭示了风险分散化特征。尽管两种证券同向变化, 但还是存在风险抵消效应的。 |

|

它表达了最小方差的组合。图中点2即为最小方差组合,离开此点,无论增加还是减少B的投资比例,标准差都会上升。 |

|

|

它表达了投资的有效集合。1—2部分的投资组合是无效的, 最小方差组合到最高预期报酬率组合点之间的曲线为有效集。 |

|

|

机会集向左侧凸出——出现无效集。最小方差组合点不是全部投资于A,最高预期报酬率组合点不变。 |

|

|

机会集不向左侧凸出——有效集与机会集重合。最小方差组合点为全部投资于A,最高预期报酬率组合点为全部投资于B。不会出现无效集。 |

|

|

由两项资产构成的投资组合,其最高、最低预期报酬率组合点, 以及最大方差组合点不变,但最小方差组合点却可能是变化的。 |

|

|

相关系数对机会集和有效集的影响 |

相关系数=1;不具有风险分散化效应。 相关系数<1,机会集为一条曲线,当相关系数足够小,机会集曲线向左侧凸出。 相关系数越小,风险分散效应越强;相关系数越大,风险分散效应越弱。 |

京公网安备 11010802024103号

京公网安备 11010802024103号