【知识点】商誉减值★★★

企业合并所形成的商誉,至少应当在每年年度终了进行减值测试。

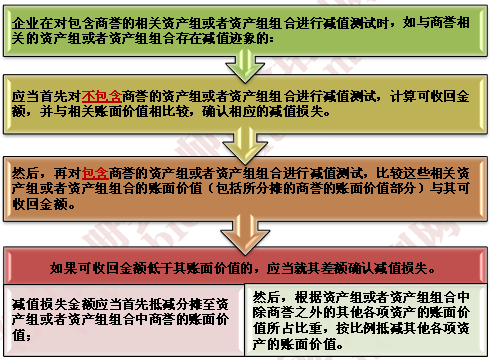

由于商誉难以独立产生现金流量,因此,商誉应当结合与其相关的资产组或者资产组组合进行减值测试。

抵减后的各资产的账面价值不得低于以下三者之中最高者:

①该资产的公允价值减去处置费用后的净额(如可确定的);

②该资产预计未来现金流量的现值(如可确定的);

③零。

因此而导致的未能分摊的减值损失金额,应当按照相关资产组或者资产组组合中其他各项资产的账面价值所占比重进行分摊。

【提示】

因企业合并所形成的商誉是母公司根据其在子公司所拥有的权益而确认的商誉,子公司中归属于少数股东的商誉并没有在合并财务报表中予以确认。

因此,在对与商誉相关的资产组或者资产组组合进行减值测试时,企业应当调整资产组的账面价值,将归属于少数股东权益的商誉包括在内,然后,根据调整后的资产组账面价值与其可收回金额进行比较,以确定资产组(包括商誉)是否发生了减值。

上述资产组如发生减值的,应当首先抵减商誉的账面价值,但由于根据上述方法计算的商誉减值损失包括了应由少数股东权益承担的部分,应当将商誉减值损失在可归属于母公司和少数股东权益之间按比例进行分摊,以确认归属于母公司的商誉减值损失。

京公网安备 11010802024103号

京公网安备 11010802024103号