【知识点】年偿债基金与投资回收额的计算★★

|

年偿债基金 |

含义:如果是已知年金终值求年金,则属于计算偿债基金问题,即根据普通年金终值公式求解A(反向计算),这个A就是偿债基金。 |

|

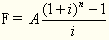

公式:根据普通年金终值计算公式: 可知: |

|

|

注意:偿债基金系数和年金终值系数是互为倒数的关系。 |

|

|

投资回收额 |

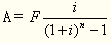

含义:如果已知年金现值求年金,则属于计算投资回收额问题。即根据普通年金现值公式求解A,这个A就是投资回收额。 |

|

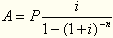

公式:计算公式如下: |

|

|

注意:投资本回收系数与年金现值系数是互为倒数的关系。 |

是普通年金终值系数的倒数,称偿债基金系数,记作(A/F,i,n)。

是普通年金终值系数的倒数,称偿债基金系数,记作(A/F,i,n)。

称为投资回收系数,记作(A/P,i,n)。

称为投资回收系数,记作(A/P,i,n)。

京公网安备 11010802024103号

京公网安备 11010802024103号