【知识点】普通年金的终值与现值★★★

|

年金的含义 |

年金,是指等额、定期的系列收支。具有两个特点:一是金额相等;二是时间间隔相等。 |

|

年金的种类 |

普通年金:于每期期末发生的年金。 |

|

预付年金:于每期期初发生的年金。 |

|

|

递延年金:不是从第一期期末发生的年金,而是在第二期或第二期以后每期末发生相等数额的款项。 |

|

|

永续年金:无限期的年金。 |

|

|

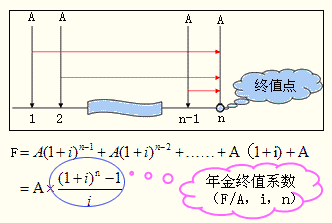

普通年金终值的计算 |

|

|

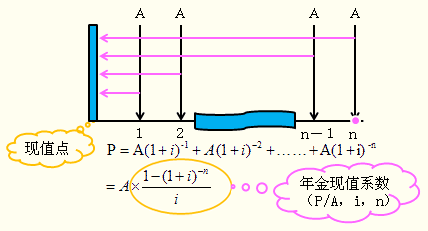

普通年金现值的计算 |

|

京公网安备 11010802024103号

京公网安备 11010802024103号