【知识点】管理用现金流量表的编制原理★★★

1.经营活动现金流量与金融活动现金流量的区分

|

经营活动现金流量 |

经营活动现金流量是指企业因销售商品或提供劳务等营业活动以及与此相关的生产性资产投资活动产生的现金流量; |

|

金融活动现金流量 |

金融活动现金流量,是指企业因筹资活动和金融市场投资活动而产生的现金流量。也称“融资现金流量”。 |

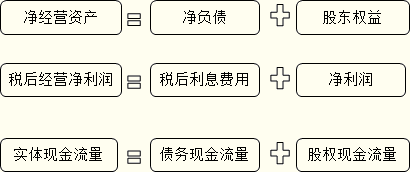

2.现金流量基本等式

|

来源 |

实体现金流量=(税后经营净利润+折旧与摊销)-经营营运资本增加-资本支出 |

|

去向 |

融资现金流量=债务现金流量+股权现金流量 |

|

关系 |

实体现金流量=融资现金流量 |

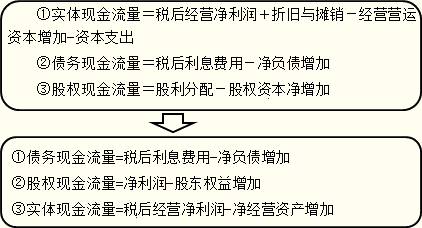

3.管理用现金流量表的基本格式

【上半部】实体现金流量

税后经营净利润+折旧与摊销=经营活动现金毛流量

经营活动现金毛流量-经营性营运资本增加=营业现金净流量

营业现金净流量-资本支出=实体现金流量

【下半部】融资现金流量

债务现金流量=税后利息费用-净负债增加

股权现金流量=股利分配-股权资本净增加

债务现金流量+股权现金流量=融资现金流量

管理用现金流量表

|

项目 |

本年金额 |

|

经营活动现金流量: |

|

|

税后经营净利润 |

(管理用利润表) |

|

加:折旧与摊销 |

(标准现金流量表) |

|

=营业现金毛流量 |

|

|

减:经营营运资本增加 |

(管理用资产负债表) |

|

=营业现金净流量 |

|

|

减:资本支出 |

(管理用资产负债表) |

|

实体现金流量 |

|

|

金融活动现金流量 |

|

|

税后利息费用 |

(管理用利润表) |

|

减:净负债增加 |

(管理用资产负债表) |

|

=债务现金流量 |

|

|

股利分配 |

(股东权益变动表) |

|

减:股权资本净增加 |

(股东权益变动表) |

|

=股权现金流量 |

|

|

融资现金流量 |

|

【总结】三张报表之间的关系:

【现金流量计算总结】:

京公网安备 11010802024103号

京公网安备 11010802024103号