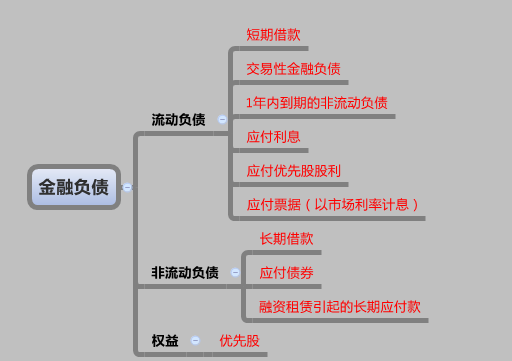

【知识点】区分经营负债与金融负债★★★

|

基本概念 |

经营负债,指销售商品或提供劳务所涉及的负债 金融负债,筹资活动所涉及的负债 |

|

短期应付票据 |

分两种: 第一,以市场利率计算------金融负债 第二,无息应付票据---------经营负债 |

|

优先股 |

从普通股的角度看,优先股属于金融负债 |

|

应付项目 |

大多数应付项目属于金融负债; 应付利息属于金融负债; 应付股利中,属于优先股的属于金融负债,属于普通股的也属于金融负债。 |

|

长期应付款 |

融资租赁引起的属于金融负债;其他属于经营负债 |

|

其他负债 |

通常列作经营负债 |

京公网安备 11010802024103号

京公网安备 11010802024103号