【知识点】市场营销战略(Marketing)

(一)确定目标市场(★★★,客观题和主观题)

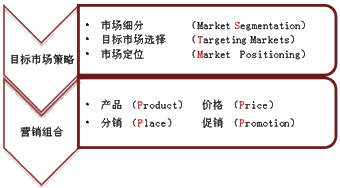

1.市场细分

(1)市场细分的利益

①有利于企业发现最好的市场机会,提高市场占有率;

②使企业用最少的经营费用取得最大化的经营效益。

(2)消费者市场细分的依据

①地理细分,按照消费者所在的地理位置以及其他地理变量(城市农村、地形气候、交通运输等)来细分消费者市场。

②人口细分,按照人口变量(年龄、性别、收入、职业、教育水平、家庭规模、家庭生命周期阶段、宗教、种族、国籍等)细分消费者市场。

③心理细分,按照消费者的生活方式、个性等心理变量来细分消费者市场。

④行为细分,按照消费者购买或使用某产品的时机、消费者所追求的利益、使用者情况、消费者对某种产品的使用率、消费者对品牌(或商店)的忠诚程度、消费者待购阶段和消费者对产品的态度等行为变量来细分消费者市场。

(3)产业市场细分的依据

细分产业市场的变量,包括:追求利益、使用者情况、使用程度、对品牌的信赖程度、购买准备阶段、使用者对产品的态度、最终用户、顾客规模、其他变量等。

(4)市场细分的有效标志

并不是所有市场细分都有效,细分市场的有效标志主要有:可测量性、可进入性、可营利性。

2.目标市场选择

市场细分的目的在于有效地选择并进入目标市场。所谓目标市场,就是企业决定要进入的那个市场部分,也就是企业拟投其所好、为之服务的那个顾客群。

|

类型 |

含义 |

优点 |

缺点 |

|

无差异的目标市场 |

企业在市场细分之后,不考虑各子市场的特性,而只注重子市场的共性,决定只推出单一产品,运用单一的市场营销组合,力求在一定程度上适合尽可能多的顾客的需求。 |

产品的品种规格、款式简单,有利于标准化与大规模生产,有利于降低生产、存货、运输、研究、促销等成本费用。 |

单一产品以同样方式广泛销售并受到所有购买者的欢迎,几乎是不可能的。当同一产业中有几家企业都实行该策略时,在较大的子市场中的竞争将会日益激烈。 |

|

差异市场营销 |

企业同时为几个子市场服务,设计不同的产品,并在渠道、促销和定价方面都加以相应的改变,以适应各个子市场的需要。 |

提高消费者对企业的信任感,提高重复购买率,通过多样化的渠道和产品线进行销售,使总销售额增加。 |

会使企业的生产成本和市场营销费用增加。 |

|

集中市场营销 |

企业集中所有力量,以一个或少数几个性质相似的子市场作为目标市场,试图在较少的子市场上占领较大市场份额。 |

顾客集中,在生产和市场营销方面实行专业化,企业可以比较容易地在这一特定市场取得有利地位。 |

目标市场范围比较狭窄,一旦市场情况突然变坏,企业可能陷入困境。 |

(二)设计市场营销组合(★★,客观题)

营销组合是企业市场营销战略的一个重要组成部分:市场营销组合是现代市场营销理论的一个重要概念。市场营销组合中所包含的可控制的变量很多,可概括为四个基本变量,即产品、促销、分销、价格。

1.产品策略

有三种策略,它们是

(1)产品组合策略

a产品组合的宽度、长度、深度和关联性

b产品组合策略类型:可选择的策略类型有:扩大产品组合;缩减产品组合;产品延伸。

c产品大类现代化

(2)品牌商标策略

a单一的企业名称

b每个产品都有不同的品牌名称

c自有品牌

(3)产品开发策略

a产品开发的原因

产品开发的原因:①企业具有较高的市场份额、较强的品牌实力,并在市场中具有独特的竞争优势;②市场中有潜在增长力;③客户需求的不断变化需要新产品。持续的产品更新是防止产品被淘汰的唯一途径;④需要进行技术开发或采用技术开发;⑤企业需要对市场的竞争创新作出反应。

2.促销策略

促销组合由四个要素构成:广告促销、营业推广、公关宣传和人员推销。

3.分销策略

分销渠道类型

直接分销:产品无须具体的中间商而直接从生产商到消费者。

间接分销:利用了中间商(批发商、零售商或可能两者)的分销系统。

4.价格策略

定价策略有

(1)产品差别定价法

对市场不同部分中的类似产品确定不同的价格,其中差别定价的方法有:细分市场、地点、产品的版本、时间、动态定价。

(2)产品上市定价法

产品上市有两个常见的价格策略:

①渗透定价法:在新产品投放市场时确定一个非常低的价格,以便抢占销售渠道和消费者群体,从而使竞争者较难进入市场。

②撇脂定价法:在新产品上市之初确定较高的价格,并随着生产能力的提高逐渐降低价格。

京公网安备 11010802024103号

京公网安备 11010802024103号