【知识点】函证的内容

|

函证的对象 |

(1)银行存款、借款及与金融机构往来的其他重要信息 (2)应收账款 (3)其他内容,包括(但不限于)交易性金融资产;应收票据;其他应收款;预付账款;由其他单位代为保管、加工或销售的存货;长期股权投资;应付账款;预收账款;保证、抵押或质押;或有事项;重大或异常的交易。 |

|

函证实施的范围 |

选取的特定项目包括: (1)金额较大的项目 (2)账龄较长的项目 (3)交易频繁但期末余额较小的项目 (4)重大关联方交易 (5)重大或异常的交易 (6)可能存在争议、舞弊或错误的交易 |

|

函证的时间 |

通常以资产负债表日为截止日,在资产负债表日后适当时间内实施函证 |

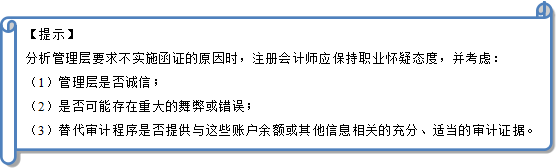

【注意】

管理层要求不实施函证时的处理

|

情况 |

处理方法 |

|

认为管理层的要求合理 |

实施替代审计程序 |

|

认为管理层的要求不合理 |

被阻挠而无法实施函证,视为审计范围受到限制,考虑对审计报告可能产生的影响 |

编辑推荐:2016年注册会计师每日一练试题附答案汇总 学一章 练一章 会一章

京公网安备 11010802024103号

京公网安备 11010802024103号