【知识点】利润

1.利润的定义

利润是指企业在一定会计期间的经营成果。

2.利润的来源构成

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

①收入减去费用后的净额反映的是企业日常活动的业绩;

②直接计入当期利润的利得和损失反映的是企业非日常活动中形成的损益。

直接计入当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

3.利润的分类

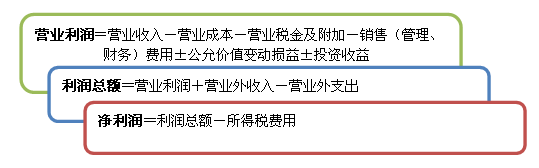

利润按照构成,可分为营业利润、利润总额、净利润。

编辑推荐:2016年注册会计师每日一练试题附答案汇总 学一章 练一章 会一章

京公网安备 11010802024103号

京公网安备 11010802024103号