北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段预习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>>2016年注册会计师考试《审计》预习计划表)

第三章 审计证据

第三节 函证

一、函证决策

在作出决策时,注册会计师应当考虑以下三个方面。

(一)评估的认定层次重大错报风险

1.评估的认定层次重大错报风险水平越高,注册会计师对通过实质性程序获取的审计证据的相关性和可靠性的要求越高。在这种情况下,函证程序的运用对于提供充分、适当的审计证据可能是有效的。

2.评估的认定层次重大错报风险水平越低,注册会计师需要从实质性程序中获取的审计证据的相关性和可靠性的要求越低。

3.如果认为某项风险属于特别风险,注册会计师需要考虑是否通过函证特定事项以降低检查风险。

(二)函证程序所审计的认定

函证可以为某些认定提供审计证据,但是对不同的认定,函证的证明力是不同的。

(三)实施其他审计程序获取的审计证据如何将检查风险降至可接受的水平

二、函证的内容

(一)函证的对象

1.银行存款、借款及与金融机构往来的其他重要信息

2.应收账款

3.函证的其他内容

(二)函证程序实施的范围

选取的特定项目可能包括:

1.金额较大的项目;

2.账龄较长的项目;

3.交易频繁但期末余额较小的项目;

4.重大关联方交易;

5.重大或异常的交易;

6.可能存在争议以及产生重大舞弊或错误的交易。

(三)函证的时间

注册会计师通常以资产负债表日为截止日,在资产负债表日后适当时间内实施函证。

(四)管理层要求不实施函证时的处理

在分析管理层要求不实施函证的原因时,注册会计师应当保持职业怀疑态度,并考虑:

(1)管理层是否诚信;

(2)是否可能存在重大的舞弊或错误;

(3)替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。

三、询证函的设计

(一)设计询证函的总体要求—服从于审计目标

注册会计师应当根据特定审计目标设计询证函。询证函的设计服从于审计目标的需要。

(二)设计询证函需要考虑的因素

可能影响函证可靠性的因素主要包括:

1.函证的方式:积极式函证和消极式函证;

2.以往审计或类似业务的经验;包括回函率、以前年度审计中发现的错报以及回函所提供信息的准确程度等;

3.拟函证信息的性质;

4.选择被询证者的适当性。

5.被询证者易于回函的信息类型。

(三)积极与消极的函证方式

注册会计师可采用积极的或消极的函证方式实施函证,也可将两种方式结合使用。

1.积极的函证方式

如果采用积极的函证方式,注册会计师应当要求被询证者在所有情况下必须回函,确认询证函所列示信息是否正确,或填列询证函要求的信息。

2.消极的函证方式

如果采用消极的函证方式,注册会计师只要求被询证者仅在不同意询证函列示信息的情况下才予以回函。

当同时存在下列情况时,注册会计师可考虑采用消极的函证方式:

(1)重大错报风险评估为低水平;

(2)涉及大量余额较小的账户;

(3)预期不存在大量的错误;

(4)没有理由相信被询证者不认真对待函证。(双重否定,说明会认真对待)

3.两种方式结合使用

四、函证的实施与评价

(一)函证实施过程的控制

注册会计师应当采取下列措施对函证实施过程进行控制:

1.将被询证者的名称、地址与被审计单位有关记录核对;

2.将询证函中列示的账户余额或其他信息与被审计单位有关资料核对;

3.在询证函中指明直接向接受审计业务委托的会计师事务所回函;

4.询证函经被审计单位盖章后,由注册会计师直接发出;

5.将发出询证函的情况形成审计工作记录;

6.将收到的回函形成审计工作记录,并汇总统计函证结果。

此外,注册会计师还应当考虑回函是否来自要求的回函人。

(二)以传真、电子邮件等方式回函时的处理

1.以电子形式收到的回函

电子函证程序涉及多种确认发件人身份的技术,如加密技术、电子数码签名技术、网页真实性认证程序。

2.口头答复

收到的口头答复记录于工作底稿,涉及重要的直接要求相关方提交书面确认文件 。

(三)积极式函证未收到回函时的处理

如果采用积极的函证方式实施函证而未能收到回函,注册会计师应当考虑与被询证者联系,要求对方作出回应或再次寄发询证函。

如果未能得到被询证者的回应,注册会计师应当实施替代审计程序。

(四)评价函证的可靠性

函证所获取的审计证据的可靠性主要取决于注册会计师设计询证函、实施函证程序和评价函证结果等程序的适当性。

在评价函证的可靠性时,注册会计师应当考虑:

1.对询证函的设计、发出及收回的控制情况;

2.被询证者的胜任能力、独立性、授权回函情况、对函证项目的了解及其客观性;

3.被审计单位施加的限制或回函中的限制。

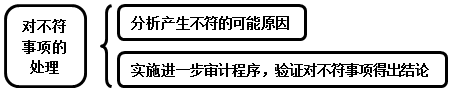

(五)对不符事项的处理

编辑推荐:[教材下来前一定要看]2016年注册会计师审计预习要点汇总

京公网安备 11010802024103号

京公网安备 11010802024103号