北京注协培训网专业团队为考生整理出2016年注册会计师预习阶段学习要点,以帮助考生提升预习阶段学习效率,考生可根据北京注协培训网为考生制定的预习计划表安排自己的学习进度。(>>2016年注册会计师考试预习计划表)

第四章 价值评估基础

第一节 货币时间价值

一、货币的时间价值

货币的时间价值,是指货币经历一定时间的投资和再投资所增加的价值。

二、终值和现值

(一)单利的终值和现值

单利计息:只对本金计算利息。

终值F=P×(1+n·i)

现值P=F/(1+n·i)

(二)复利的终值和现值

复利计息:既对本金计算利息,也对前期的利息计算利息,俗称“利滚利”。

1.复利终值

2.复利现值

(三)报价利率和有效年利率

|

报价利率 |

报价利率是指银行等金融机构提供的利率。在提供报价利率时,还必须同时提供每年的复利次数(或计息期的天数)。也叫名义利率。 |

|

计息期利率 |

计息期利率是指借款人每期支付的利率,它可以是年利率,也可以是六个月、每季度、每月或每日等。 |

|

有效年利率 |

有效年利率,是指按给定的期间利率(计息期利率)每年复利m次时,能够产生相同结果的年利率,也称等价年利率。

|

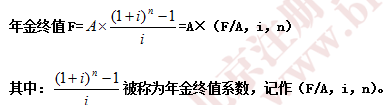

三、年金终值和现值

年金是指等额、定期的系列收支。

(一)普通年金终值计算:

普通年金终值是每期期末等额收付款项A的复利终值之和。

(二)普通年金现值计算:

普通年金现值等于每期期末等额收付款项A的复利现值之和。

(三)预付年金终值和现值计算

预付年金是指在每期期初支付的年金,又称即付年金或先付年金。预付年金的支付形式如图所示。

1. 预付年金终值计算

预付年金终值的计算公式为:

2.预付年金现值计算

预付年金现值的计算公式:

(四)递延年金

递延年金是指第一次支付发生在第二期或第二期以后的年金。

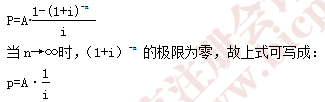

(五)永续年金

无限期定额支付的年金,称为永续年金。

永续年金没有终止的时间,也就没有终值。永续年金的现值可以通过普通年金现值的计算公式导出:

编辑推荐:2016年注册会计师考试《财务成本管理》预习要点汇总

京公网安备 11010802024103号

京公网安备 11010802024103号