企业持有对子公司投资后,如将对子公司部分股权出售,但出售后仍保留对被投资单位控制权,被投资单位仍为其子公司的情况下,出售股权的交易应当区别母公司个别财务报表和合并财务报表分别处理:

一、个别财务报表

应作为长期股权投资的处置,确认有关处置的损益。即出售股权取得的价款或对价的公允价值与所处置投资账面价值的差额,应作为投资收益或是投资损失计入处置投资当期母公司的个别利润表。

二、合并财务报表

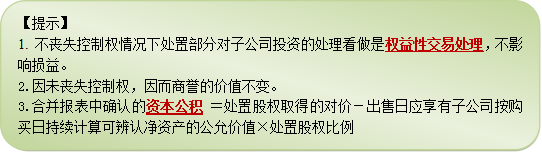

因出售部分股权后,母公司仍能够对被投资单位实施控制,被投资单位应当纳入母公司合并财务报表中。合并财务报表中,处置长期股权投资取得的价款(或对价的公允价值)与处置长期股权投资相对应享有子公司自购买日(或合并日)开始持续计算的净资产份额之间的差额应当计入所有者权益(资本公积——资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应当调整留存收益。

京公网安备 11010802024103号

京公网安备 11010802024103号