一、合并范围的豁免一一投资性主体

母公司应当将其全部子公司(包括母公司所控制的被投资单位可分割部分、结构化主体)纳入合并范围。

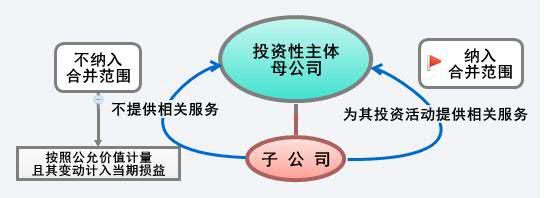

但是,如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。

【拓展】

一个投资性主体的母公司如果其本身不是投资性主体,则应当将其控制的全部主体,包括投资性主体以及通过投资性主体间接控制的主体,纳入合并财务报表范围。

二、因投资性主体转换引起的合并范围的变化

|

非投资性主体 ↓ 投资性主体 |

当母公司由非投资性主体转变为投资性主体时: 1.将为其投资活动提供相关服务的子公司纳入合并财务报表范围编制合并财务报表。 2.企业自转变日起对其他子公司不应予以合并,其会计处理参照部分处置子公司股权但不丧失控制权的处理原则: ①终止确认与其他子公司相关资产(包括商誉)及负债的账面价值,以及其他子公司相关少数股东权益(包括属于少数股东的其他综合收益)的账面价值; ②按照对该子公司的投资在转变日的公允价值确认一项以公允价值计量且其变动计入当期损益的金融资产; ③将对该子公司的投资在转变日的公允价值作为处置价款,其与当日合并财务报表中该子公司净资产(资产、负债及相关商誉之和,扣除少数股东权益)的账面价值之间的差额,调整资本公积(资本溢价或股本溢价),资本公积不足冲减的,调整留存收益。 |

|

投资性主体 ↓ 非投资性主体 |

当母公司由投资性主体转变为非投资性主体时: 应将原未纳入合并财务报表范围的子公司于转变日纳入合并财务报表范围,将转变日视为购买日,原未纳入合并财务报表范围的子公司于转变日的公允价值视为购买的交易对价,按照非同一控制下企业合并的会计处理方法进行会计处理。 |

京公网安备 11010802024103号

京公网安备 11010802024103号