|

含义 |

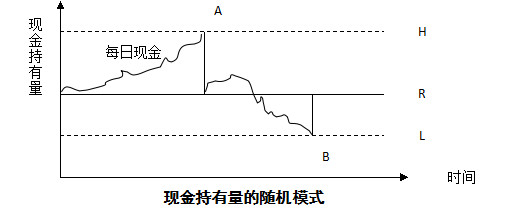

随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法。 企业根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定出现金持有量的上限和下限,将现金量控制在上下限之内。 |

|

图示 |

|

|

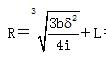

计算公式 |

(1)现金返回线(R)的计算公式:

式中: b——每次有价证券的固定转换成本 i——有价证券的日利息率 δ——预期每日现金余额变化的标准差 L——现金存量的下限 (2)现金存量的上限(H)的计算公式:H=3R-2L (3)下限的确定:每日最低现金需要量;管理人员对风险的承受能力。 |

|

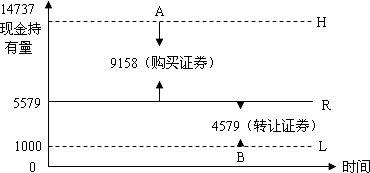

【例】 |

【例】假定某公司有价证券的年利率为9%,每次固定转换成本为50元,公司认为任何时候其银行活期存款及现金余额均不能低于1000元,又根据以往经验测算出现金余额波动的标准差为800元。最优现金返回线R、现金控制上限H的计算为: 【答案】有价证券日利率=9%÷360=0.025% H=3R-2L =3×5579-2×1000 =14737(元)

|

编辑推荐:2015注册会计师考试《财务成本管理》“考点聚焦”

京公网安备 11010802024103号

京公网安备 11010802024103号