发生会计政策变更时,有两种会计处理方法,即追溯调整法和未来适用法,两种方法适用于不同情形。

一、追溯调整法

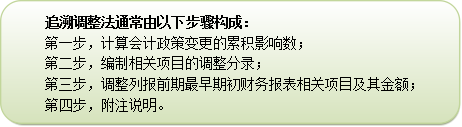

追溯调整法,是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

采用追溯调整法时,对于比较财务报表期间的会计政策变更,应调整各期间净损益各项目和财务报表其他相关项目,视同该政策在比较财务报表期间上一直采用。

对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,财务报表其他相关项目的数字也应一并调整。

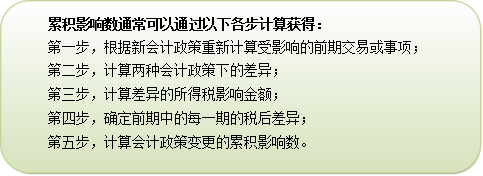

会计政策变更累积影响数,是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

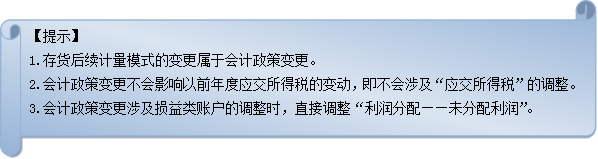

【提示】

对以前年度损益进行追溯调整或追溯重述的,应当重新计算各列报期间的每股收益。

二、未来适用法

未来适用法,是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。

在未来适用法下,不需要计算会计政策变更产生的累积影响数,也无须重编以前年度的财务报表。企业会计账簿记录及财务报表上反映的金额,变更之日仍保留原有的金额,不因会计政策变更而改变以前年度的既定结果,并在现有金额的基础上再按新的会计政策进行核算。

三、会计政策变更会计处理方法的选择

|

会计政策变更会计处理方法的选择 |

||

|

(一) 法律、行政法规或者国家统一的会计制度等要求变更的情况下 |

1.国家发布相关的会计处理办法,则按照国家发布的相关会计处理规定进行处理。 |

有规定→按规定 |

|

2.国家没有发布相关的会计处理办法,则采用追溯调整法进行会计处理。 |

没规定→追溯调整法 |

|

|

(二) 会计政策变更能够提供更可靠、更相关的会计信息的情况下 |

企业应当采用追溯调整法进行会计处理,将会计政策变更累积影响数调整列报前期最早期初留存收益,其他相关项目的期初余额和列报前期披露的其他比较数据也应当一并调整。 |

采用→追溯调整法 |

|

(三) 确定会计政策变更对列报前期影响数不切实可行的的情况下 |

1.企业应当从可追溯调整的最早期间期初开始应用变更后的会计政策。 |

能“追”多久→“追”多久 |

|

2.在当期期初确定会计政策变更对以前各期累积影响数不切实可行的,应当采用未来适用法处理。 |

采用→未来适用法 |

|

京公网安备 11010802024103号

京公网安备 11010802024103号