【计算分析题】

D股票的当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)D股票半年后市价的预测情况如下表:

|

股价变动幅度 |

-40% |

-20% |

20% |

40% |

|

概率 |

0.2 |

0.3 |

0.3 |

0.2 |

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(4)无风险年利率4%。

(5)1元的连续复利终值如下:

|

|

0.1 |

0.2 |

0.3 |

0.4 |

0.5 |

0.6 |

0.7 |

0.8 |

0.9 |

1 |

|

|

1.1052 |

1.2214 |

1.3499 |

1.4918 |

1.6487 |

1.8221 |

2.0138 |

2.2255 |

2.4596 |

2.7183 |

要求:

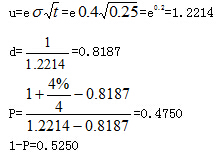

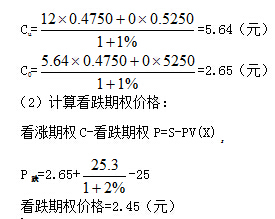

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

(2)利用看涨期权—看跌期权平价定理确定看跌期权价格;

(3)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

|

登录北京注协培训网“模考训练营”将有更多的练习等着您(按书、按章多种形式随意练)。练习更多试题>> |

京公网安备 11010802024103号

京公网安备 11010802024103号