基本模型:任何资产都可以使用现金流量折现模型来估价,其价值都是以下三个变量的函数:

价值=

企业现金流量的种类:

|

现金流量 |

含义 |

现金流量折现模型 |

|

股利现金流量 |

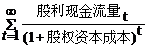

是企业分配给股权投资人的现金流量 |

股利现金流量模型:股权价值= |

|

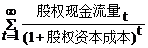

股权现金流量 |

是一定期间企业可以提供给股权投资人的现金流量,它等于企业实体现金流量扣除对债权人支付后剩余的部分。也称为“股权自由现金流量”。 股权现金流量=实体现金流量-债务现金流量 |

股权现金流量模型: 股权价值= |

|

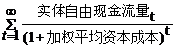

实体现金流量 |

是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量 |

实体现金流量模型:实体价值=

|

编辑推荐:2015注册会计师考试《财务成本管理》“考点聚焦”

京公网安备 11010802024103号

京公网安备 11010802024103号