|

概念 |

股票收益率指的是未来现金流入现值等于股票购买价格的折现率,计算股票收益率时,可以套用股票价值公式计算,只不过注意等号的左边是股票价格,折现率是未知数,求出的折现率就是股票投资的收益率。 |

|

零增长股票收益率 |

|

|

固定增长股票收益率 |

由 【提示】D 1/P0,称作“股利收益率”,g称作“股利增长率”,可以解释为“股价增长率”或“资本利得率”。 |

|

非固定增长股票收益率 |

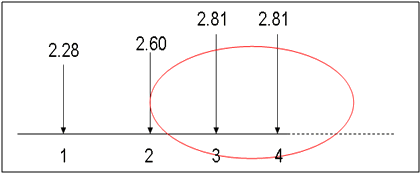

采用收益率的基本计算方法计算 【例】某上市公司本年度的净收益为20 000万元 ,每股支付股利2元。预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8% ,第4年及以后将保持其净收益水平。 该公司一直采用固定股利支付率政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。 要求:(1)假设投资人要求的报酬率为10%,计算股票的价值; (2)如果股票的价格为24.89元,计算股票的预期报酬率(精确到1%) 【答案】(1)根据“采用固定股利支付率政策”可知股利支付率不变,本题中净收益增长率=每股股利增长率。 第1年的每股股利=2×(1+14%)=2.28(元) 第2年的每股股利=2.28×(1+14%)=2.60(元) 第3年的每股股利=2.60×(1+8%)=2.81(元)

(2)股票预期收益率是指股票购价等于股票未来股利现值时的折现率,设预期收益率为i,则: 24.89=2.28×(P/F ,i,1)+2.60×(P/F ,i,2)+(2.81/i)×(P/F ,i,2) 当i=11%时: 2.28×(P/F,11%,1)+2.60×(P/F,11%,2)+(2.81/11%)×(P/F,11%,2)=24.89 |

编辑推荐:2015注册会计师考试《财务成本管理》“考点聚焦”

可以得出:

可以得出:

京公网安备 11010802024103号

京公网安备 11010802024103号