|

计量模式 |

处理原则 |

账务处理 |

|

成本模式进行后续计量 |

按期(月)计提折旧或摊销 |

借:其他业务成本 贷:投资性房地产累计折旧/摊销 |

|

取得的租金收入 |

借:银行存款 贷:其他业务收入 |

|

|

投资性房地产存在减值迹象的,经减值测试后确定发生减值的,应当计提减值准备。 |

借:资产减值损失 贷:投资性房地产减值准备 |

|

|

【提示】 如果已经计提减值准备的投资性房地产的价值又得以恢复,不得转回。 |

||

|

公允价值模式进行后续计量 |

企业存在确凿证据表明其投资性房地产的公允价值能够持续可靠取得的,可以对投资性房地产采用公允价值模式进行后续计量。 |

企业选择公允价值模式,就应当对其所有投资性房地产采用公允价值模式进行后续计量,不得对一部分投资性房地产采用成本模式进行后续计量,对另一部分投资性房地产采用公允价值模式进行后续计量。 |

|

投资性房地产的公允价值是指在公平交易中,熟悉情况的当事人之间自愿进行房地产交换的价格。 |

||

|

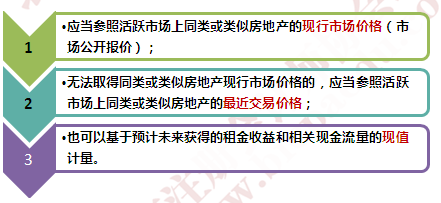

投资性房地产的公允价值的确定

|

||

|

投资性房地产采用公允价值模式进行后续计量的,不计提折旧或摊销,应当以资产负债表日的公允价值计量。 |

借:投资性房地产——公允价值变动 贷:公允价值变动损益 【或者反分录】 |

|

京公网安备 11010802024103号

京公网安备 11010802024103号